Brief des Vorstands | Über diesen Bericht | Management von Nachhaltigkeit | Corporate Governance | Organe und Management der Gesellschaft | Bericht des Aufsichtsrats | Mehrwert schaffen bei ALTANA | Konzernlagebericht | Produkte | Sicherheit und Gesundheit | Umwelt | Personal | Gesellschaftliches Engagement | Konzernabschluss (Kurzfassung) | Mehrjahresübersicht | Fortschrittsmitteilungen zu Global Compact | ALTANA weltweit | Anteilsbesitzliste | Übersicht zum Bericht | Kontakt

Wirtschaftliche Rahmenbedingungen

Gesamtwirtschaftliche Rahmenbedingungen

Die globale Konjunktur entwickelte sich 2018 etwa mit einer vergleichbaren Dynamik wie im Vorjahr. Der Internationale Währungsfonds (IWF) schätzt, dass das globale Wirtschaftswachstum im abgeschlossenen Jahr 3,7 % betrug ( Vorjahr: 3,8 %). Allerdings haben sich die weltwirtschaftlichen Rahmenbedingungen im Jahresverlauf kontinuierlich eingetrübt. Dieser Trend zeigte sich vor allem in den wesentlichen etablierten Industrienationen. Sowohl in der Eurozone als auch in Japan verlief die Konjunkturentwicklung schwächer als noch im Vorjahr. Ausgeglichen wurde diese Belastung alleine durch eine dynamische Entwicklung der Gesamtwirtschaft in den USA. Die aufstrebenden Schwellenländer sind auch im Jahr 2018 wieder stärker gewachsen als die etablierten Wirtschaftsnationen. Im Einzelnen entwickelten sich die volkswirtschaftlichen Kennzahlen in den für das Geschäft von ALTANA bedeutenden Absatzregionen 2018 auf unterschiedlichen Niveaus.

Der Euro-Raum zeigt mit erwarteten 1,8 % ein deutlich niedrigeres Wachstum als noch im vorangegangenen Jahr 2017 (2,4 %). Alle wesentlichen Volkswirtschaften in Europa weisen eine gleichlaufende Entwicklung der Konjunktur aus. Insbesondere Deutschland verzeichnete nach Einschätzung des IWF ein deutlich eingetrübtes Wirtschaftswachstum, das mit 1,5 % unter dem noch guten Vorjahr (2,5 %) lag. Aber die insgesamt abflauende Dynamik in Europa wurde auch durch andere wesentliche Wirtschaftsnationen im Euro-Raum wie Frankreich und Italien getrieben.

Die konjunkturelle Dynamik in den Ländern Amerikas verlief nach aktuellen Schätzungen des IWF 2018 generell auf einem stabilen Niveau: Nur die USA wiesen einen Anstieg des Wirtschaftswachstums von 2,2 % im Vorjahr auf 2,9 % im Jahr 2018 aus. Diese Entwicklung basierte sowohl auf einer spürbaren Verbesserung des privaten Konsums wie auch auf einer steigenden Investitionsneigung der Unternehmen. Auf einem unverändert niedrigeren Niveau liegt das Konjunkturwachstum in den wesentlichen lateinamerikanischen Volkswirtschaften. Insbesondere die Wirtschaft in Brasilien hat ihre Wachstumsleistung mit 1,3 % auf dem Niveau des Vorjahres stabilisiert. Gleiches gilt für Mexiko und den gesamten lateinamerikanischen Wirtschaftsraum.

In Asien hat sich das Wachstum ebenfalls stabilisiert, wobei wesentliche Wirtschaftsnationen unterschiedliche Tendenzen im Vergleich zum Vorjahr auswiesen. Die Wachstumsrate der großen aufstrebenden Wirtschaftsnation China sank von 6,9 % im Vorjahr auf 6,6 % in 2018. Hingegen konnte Indien einen Zuwachs der Wachstumsdynamik von 6,7 % in 2017 auf nunmehr 7,3 % im zurückliegenden Jahr erzielen. Zusammen mit den Staaten des ASEAN-5 Wirtschaftsraums bilden diese Länder weiterhin die Basis für die Entwicklung im gesamten asiatischen Wirtschaftsraum. Das Wachstum in Japan hat sich hingegen mit einem Rückgang von 1,9 % auf

0,9 % verlangsamt.

Branchenspezifische Rahmenbedingungen

Die Branchenvereinigung American Chemistry Council (ACC) schätzt das Wachstum der globalen Chemieproduktion im abgeschlossenen Geschäftsjahr auf 2,8 % ein und somit erstmals seit einigen Jahren wieder unterhalb des Wachstums des Vorjahres (2017: 3,2 %).

Der in Europa größte Chemieproduzent Deutschland verzeichnete 2018 nach Einschätzung des Branchenverbands VCI einen Rückgang des Produktionsvolumens (ohne Berücksichtigung der Pharmabranche) von 1,5 %, bei allerdings gestiegenen Erzeugerpreisen. Andere für die Chemieindustrie wesentliche Länder Europas verzeichneten nach Einschätzung des ACC eine teilweise deutlich rückläufige Wachstumsdynamik der Chemieproduktion, u. a. Frankreich und Italien.

In den USA erhöhte sich die Chemieproduktion vor dem Hintergrund der verbesserten gesamtwirtschaftlichen Rahmenbedingungen auf 3,1 % (Vorjahr: 2,6 %). In Lateinamerika zeigte die Chemieproduktion erstmals nach einigen rezessiven Jahren wieder eine konstante Entwicklung zum Vorjahr.

Die Chemiebranche im Raum Asien-Pazifik war im abgeschlossenen Geschäftsjahr wieder der größte regionale Treiber für das globale Wachstum. Das ACC schätzt den Produktionszuwachs in dieser Region auf 3,2 %, der damit aber unter dem starken Wachstum des Vorjahres (3,9 %) lag. Die geringere Dynamik beruht vor allem auf der Entwicklung der Chemieproduktion in China, deren Wachstum von 4,2 % im Vorjahr auf nur noch 2,5 % in 2018 sank. Korea und Indien hingegen konnten mit Zuwächsen von 5,2 % bzw. 6,5 % ihr Wachstum beschleunigen.

Der Preis für ein Barrel Rohöl ist vom Jahresbeginn bis zum Ende des dritten Quartals von 66 US-Dollar auf 85 US-Dollar gestiegen. Damit hat sich der steigende Preistrend, der bereits Mitte 2017 eingesetzt hat, grundsätzlich fortgesetzt. Diese Entwicklung verlief jedoch nicht einheitlich und verzeichnete eine hohe Volatilität und Phasen, in denen der Preis auch immer wieder seitwärts verlief oder leicht sank. In den folgenden Monaten von Oktober bis Dezember fiel der Preis jedoch deutlich und schloss das Jahr mit knapp 55 US-Dollar. Im Jahresdurchschnitt lag das Preisniveau 2018 allerdings deutlich höher als noch im Vorjahr.

Darstellung für die Geschäftsentwicklung wesentlicher Ereignisse

Nicht-operative Effekte haben 2018 bei ALTANA sowohl die Ertrags- und Finanzlage als auch die Vermögenslage beeinflusst.

Aus den im Jahr 2017 erfolgten Übernahmen der US-amerikanischen und deutschen PolyAd-Gesellschaften (Geschäftsbereich BYK), des Isolierharz-Geschäfts von Solvay und einer weiteren Übernahme von Drahtlackaktivitäten in China (beide Geschäftsbereich ELANTAS) resultierten auch 2018 noch positive Auswirkungen auf Umsatz und Ergebnis, die aus der erstmaligen Einbeziehung dieser Aktivitäten für ein volles Geschäftsjahr resultierten. Auch die noch 2017 erfolgreich durchgeführten Erwerbe neuartiger Technologien, die in den kommenden Jahren zur Marktreife geführt werden sollen, haben die Konzernkennzahlen 2018 beeinflusst. Zu nennen ist hierbei vor allem der Erwerb der Metallografie-Technologie von der israelischen Landa Labs.

Die Entwicklung der für ALTANA wesentlichen Wechselkursrelationen zur Konzernwährung Euro hatte 2018 einen dämpfenden Einfluss auf die Umsatz- und Ergebnisentwicklung. Der durchschnittliche Wechselkurs des Euro zum US-Dollar lag mit 1,18 US-Dollar / Euro über dem Vorjahr (1,13 US-Dollar / Euro). Effekte aus veränderten Wechselkursrelationen resultierten zudem aus einem weiteren Anstieg des durchschnittlichen Wechselkurses von Euro zu chinesischen Renminbi von 7,63 Renminbi / Euro auf 7,81 Renminbi / Euro. Auch andere für die Geschäftskennzahlen wesentlichen Währungen haben sich im Verhältnis zur Konzernwährung Euro im Jahresdurchschnitt verändert. Die aus der Translation von Abschlüssen bedeutender Nicht-Euro-Konzerngesellschaften resultierenden Effekte auf Positionen der Gewinn- und Verlustrechnung 2018 waren insgesamt negativ. Dagegen resultierten aus Differenzen bei den Kursen zum Bilanzstichtag positive Effekte auf Bilanzpositionen im Vergleich zum Vorjahr.

Umsatzentwicklung Konzern

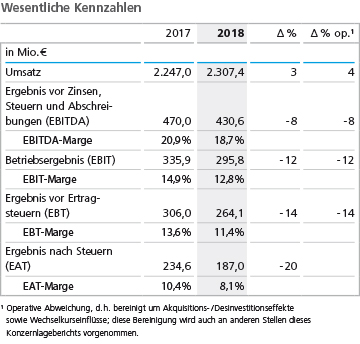

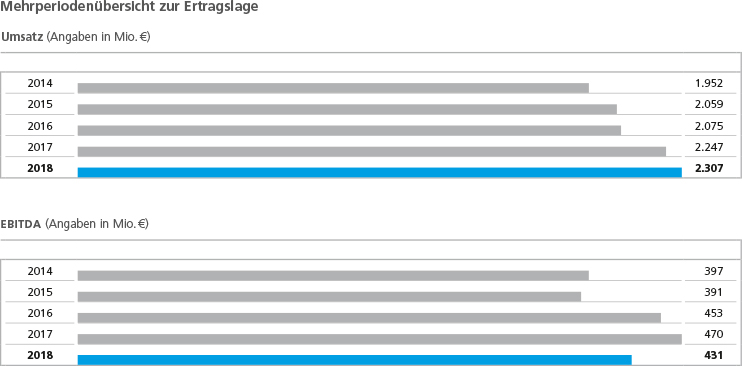

Der Konzernumsatz erreichte 2018 insgesamt 2.307,4 Mio. € und stieg damit um 3 % bzw. 60,4 Mio. € zum Vorjahr (2.247,0 Mio. €). Nicht-operative Effekte haben die Umsatzentwicklung insgesamt negativ beeinflusst. Aus den in 2017 getätigten Akquisitionen der PolyAd-Gesellschaften (Geschäftsbereich BYK) und den in den USA und in China erworbenen neuen Aktivitäten im Geschäftsbereich ELANTAS resultierte aus der erstmaligen Berücksichtigung im Konzernabschluss für ein volles Kalenderjahr ein Umsatzanstieg in Höhe von 1 % zum Vorjahr. Die positiven Akquisitionseffekte wurden jedoch durch Belastungen aus Wechselkursveränderungen überkompensiert. Vor allem aus den veränderten Relationen des Euro zum US-Dollar, zum chinesischen Renminbi und zum brasilianischen Real resultierten Umsatzrückgänge, die sich auf 2 % summierten. Somit betrug das um diese nicht-operativen Effekte bereinigte operative Umsatzwachstum zum Vorjahr 4 %. Damit lag das Umsatzwachstum innerhalb des von uns zum Jahresbeginn für 2018 prognostizierten operativen Wachstumskorridors von 2 % bis 5 %.

Der Anstieg wurde dabei nahezu ausschließlich durch erhöhte Verkaufspreise und leicht positive Produktmix-Effekte getrieben. Die Absatzmenge hat sich dagegen im Vergleich zu 2017 nicht wesentlich verändert. Insgesamt entwickelten sich diese Einflüsse innerhalb des Konzerns jedoch uneinheitlich.

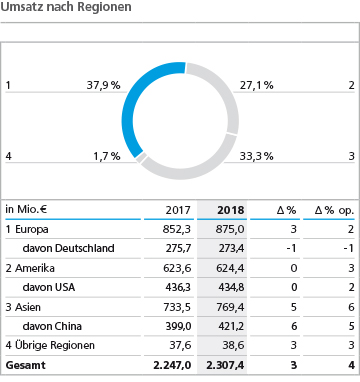

Die regionale Absatz- und Umsatzstruktur hat sich im Vergleich zum Vorjahr nur leicht verschoben. Mit einem Anteil von unverändert 38 % am gesamten Konzernumsatz stellt die Region Europa weiterhin den bedeutendsten Absatzraum für ALTANA dar. Sowohl nominal (+ 3 %) als auch operativ (+ 2 %) lag der Umsatz in Europa über dem Vorjahreswert. In den meisten für ALTANA wichtigen Absatzmärkten der Region hat sich der Umsatz positiv entwickelt. Nur in Deutschland, Großbritannien, der Türkei und einigen osteuropäischen Ländern lag der Umsatz im abgeschlossenen Geschäftsjahr niedriger als in 2017.

Der Umsatz in der Region Amerika verlief in 2018 nahezu konstant auf Vorjahresniveau, nachdem das Geschäft 2017 noch deutlich gewachsen war. Bereinigt um positive Akquisitions- und negative Wechselkurseffekte erreichte das operative Wachstum 3 %. Der Umsatz in den USA – mit einem Umsatzanteil von 19 % weiterhin der größte einzelne Absatzmarkt für ALTANA – stieg operativ um 2 %. Ein wesentlicher Grund für diesen Anstieg war eine Steigerung der Explorationsaktivitäten in der Öl- und Gasförderung. Infolge des im Jahresdurchschnitt gestiegenen Rohölpreisniveaus wurden neue Förderquellen in den USA erschlossen, weshalb sich die Nachfrage nach entsprechenden Spezialprodukten des Geschäftsbereichs BYK im Vergleich zum Vorjahr erhöht hat. In Brasilien und anderen wesentlichen lateinamerikanischen Märkten wuchs der Umsatz im Vergleich zum Vorjahr operativ überproportional. Insgesamt ist der Anteil Amerikas am Konzernumsatz leicht auf 27 % (Vorjahr: 28 %) gesunken.

Die Region Asien verbuchte im zurückliegenden Geschäftsjahr unverändert 33 % der Konzernumsätze. Mit einem operativen Wachstum von 6 % war Asien im abgeschlossenen Geschäftsjahr – wie bereits im Vorjahr – der größte regionale Wachstumstreiber wenn auch mit einer leicht abgekühlten Umsatzdynamik. Insbesondere die Umsätze in China entwickelten sich mit einem operativen Zuwachs von 5 % erfreulich. China ist mit einem Umsatzanteil von unverändert 18 % der zweitgrößte Absatzmarkt innerhalb des Konzerns. In nahezu allen anderen Ländern Asiens konnten ebenfalls positive Wachstumsbeiträge erwirtschaftet werden. Zu nennen sind hier vor allem Indien und Japan mit operativen Zuwachsraten von jeweils 10 %.

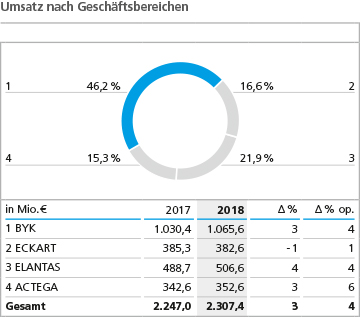

Umsatzentwicklung BYK

Der Geschäftsbereich BYK erreichte im Jahr 2018 einen Umsatzzuwachs von 3 % bzw. 35,2 Mio. € auf 1.065,6 Mio. € (Vorjahr: 1.030,4 Mio. €). Leicht positiv beeinflusst wurde dieser Anstieg durch den jahresanteiligen Effekt aus der Übernahme der PolyAd-Gesellschaften in 2017, der die negative Belastung aus Wechselkursveränderungen nicht komplett kompensieren konnte. Bereinigt um diese beiden Auswirkungen betrug der operative Umsatzanstieg 4 % gegenüber dem Vorjahr. Die Umsatzdynamik entwickelte sich im Jahresverlauf dabei uneinheitlich und nahm insbesondere in der zweiten Jahreshälfte spürbar ab.

BYK konnte in allen Märkten und nahezu in allen Regionen im Jahr 2018 einen Umsatzanstieg verzeichnen. Dies ist im Wesentlichen auf Preiserhöhungen und positive Produktmix-Effekte zurückzuführen. Die Absatzmenge sank dagegen im Vergleich zum Vorjahr leicht. Ein wesentlicher Anteil des Umsatzwachstums entfiel auf die Nachfrage im Bereich Öl und Gas. Aber auch das Geschäft mit Additiven für die Kunststoffindustrie und industriellen Anwendungen sowie auch der Vertrieb von Mess- und Prüfinstrumenten entwickelten sich positiv. Eine im Jahresverlauf zunehmende Knappheit von Rohstoffen begrenzte das Wachstum in einigen Produktgruppen. Die nachlassende Wachstumsdynamik in der zweiten Jahreshälfte ist insbesondere auf eine rückläufige Nachfrage nach Anwendungen in der Automobilindustrie zurückzuführen.

Regional wurde das Wachstum des Geschäftsbereichs durch Asien – und hier insbesondere durch die steigende Nachfrage von Kunden in dem für BYK zweitgrößten Einzelmarkt China – getragen. In weiteren wesentlichen Ländern Asiens konnten ebenfalls teilweise erhebliche Umsatzzuwächse generiert werden. Zu nennen sind dabei vor allem Thailand, Japan und Indien. In Europa stieg der Umsatz zwar nicht mit der Dynamik der asiatischen Absatzregion, er verlief jedoch sehr stabil. Ein leichter Rückgang der Umsatzerlöse in Deutschland, in Großbritannien und in der Türkei wurde durch ein Wachstum in allen anderen bedeutenden Märkten des Kontinents überkompensiert. Nahezu konstant auf Vorjahresniveau verlief die Umsatzentwicklung in der Region Amerika. Im größten Einzelmarkt USA lag der Umsatz auf Vorjahresniveau. Die Nachfrage in Kanada und in Brasilien stieg im Vergleich zum Vorjahr dagegen überproportional an.

Umsatzentwicklung ECKART

Die Umsatzerlöse im Geschäftsbereich ECKART sind um 1 % auf 382,6 Mio. € (Vorjahr: 385,3 Mio. €) gesunken. Bereinigt um leicht negative Wechselkurseffekte stieg der Umsatz operativ jedoch um 1 %. Dies ist im Wesentlichen auf Preiserhöhungen, denen negative Produktmix-Effekte gegenüberstanden, zurückzuführen. Die Absatzmenge an Effektpigmenten sank im Vergleich zum Vorjahr leicht.

Insbesondere durch die zunehmend rückläufige Nachfrage in der Automobilindustrie in der zweiten Jahreshälfte 2018 lag der Umsatz in diesem Segment wie auch bei industriellen Anwendungen deutlich unter dem des Vorjahres. Auch die Umsätze mit Kunden der grafischen Industrie erreichten das Vorjahr nicht. Die Aktivitäten in der Kosmetikbranche konnten von ECKART im abgeschlossenen Geschäftsjahr dagegen weiter ausgebaut werden.

Regional verlief 2018 die operative Umsatzentwicklung innerhalb des Geschäftsbereichs uneinheitlich. Während sich die Region Europa stabil auf Vorjahresniveau entwickelte, verzeichneten die Regionen Amerika und Asien leichte operative Umsatzzuwächse.

Umsatzentwicklung ELANTAS

Im Geschäftsbereich ELANTAS erhöhte sich der Umsatz im Jahr 2018 um 4 % bzw. 17,8 Mio. € auf

506,6 Mio. € (Vorjahr: 488,7 Mio. €). Der positive Umsatzeffekt aus den beiden im Vorjahr abgeschlossenen Akquisitionen in den USA und China wurde vollständig durch die negativen Währungseinflüsse ausgeglichen, sodass auch der bereinigte operative Umsatzanstieg 4 % betrug. Die positive Umsatzentwicklung ist dabei auf Preiserhöhungen und positive Produktmix-Effekte zurückzuführen. Die Absatzmenge sank im Vergleich zum Vorjahr leicht.

Diese Entwicklung spiegelte sich in allen wesentlichen Geschäftsfeldern wider. Der größte Produktbereich der Drahtlacke erwirtschaftete dabei den größten Anteil des Umsatzwachstums. Aber auch das Segment Elektrik konnte im Vergleich zum Vorjahr seinen Umsatz leicht verbessern.

Die Nachfrage verlief 2018 innerhalb des Geschäftsbereichs insgesamt in allen Kernregionen positiv, wobei Asien wiederholt die stärkste operative Entwicklung aufzeigte. Auf Asien entfiel im Jahr 2018 mehr als die Hälfte der gesamten Umsätze des Geschäftsbereichs. Die in China, dem wichtigsten Einzelmarkt für ELANTAS, sowie in Indien erlösten Umsätze haben sich dabei überproportional entwickelt. Auch in Europa verlief die Geschäftsentwicklung insgesamt positiv. In vielen Absatzmärkten stiegen die Umsätze. In der Region Amerika konnte ELANTAS die Umsatzerlöse in 2018 in allen wichtigen Absatzmärkten weiter ausbauen. Lediglich in den USA sanken die Umsätze operativ.

Umsatzentwicklung ACTEGA

Das höchste operative Umsatzwachstum erzielte 2018 der Geschäftsbereich ACTEGA. Gegenüber dem Vorjahr stiegen die Umsatzerlöse nominal um 3 % bzw. 10,0 Mio. € auf 352,6 Mio. € (Vorjahr:

342,6 Mio. €). Bereinigt um die negativen Auswirkungen aus Wechselkursveränderungen erreichte der operative Umsatzanstieg 6 %. Unterjährig entwickelte sich die Wachstumsdynamik innerhalb des Geschäftsbereichs dabei deutlich positiv, zum einen durch eine gestiegene Absatzmenge, zum anderen aber auch durch einen im Vergleich zum Vorjahr verbesserten Produktmix, unterstützt von einem leicht positiven Effekt aus umgsetzten Preiserhöhungen.

In den wesentlichen Anwendungsfeldern verzeichnete ACTEGA eine positive Geschäftsentwicklung. So konnten die Aktivitäten mit funktionalen Produkten für Lebensmittelverpackungen gegenüber dem Vorjahr teilweise deutlich gesteigert werden. Rückläufige Umsätze mussten hingegen im Geschäft mit Zeitschriften und Druckbeilagen sowie Etiketten hingenommen werden.

Die regionale Absatzstruktur im Geschäftsbereich ACTEGA hat sich 2018 leicht zugunsten Europas und zulasten Amerikas verschoben. Die Entwicklung in den Kernregionen verlief bis auf den Absatzmarkt Deutschland insgesamt betrachtet positiv. Die Umsätze in der größten Region Europa sind im abgeschlossenen Geschäftsjahr operativ deutlich angestiegen. In Europa kamen positive Impulse unter anderem aus den Absatzmärkten Italien, Spanien, Frankreich und vielen Ländern Osteuropas, die die leicht nachläufige Umsatzentwicklung in Deutschland überkompensiert haben. In der Region Amerika stiegen die Umsatzerlöse in den USA und auch in Brasilien, den beiden größten Einzelmärkten, operativ gegenüber dem Vorjahr. Auch in Asien konnte der Geschäftsbereich im Jahr 2018 sein Umsatzniveau erhöhen.

Ertragslage

Das operative Umsatzwachstum spiegelt sich nicht in der Ertragslage wider, da die durchgeführten Preiserhöhungen die im Jahresverlauf stark gestiegenen Materialkosten nicht vollständig kompensieren konnten. Folglich sank das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gegenüber dem starken Vorjahr um 8 % bzw. 39,4 Mio. € auf 430,6 Mio. € (Vorjahr: 470,0 Mio. €). Da sich die positiven Akquisitions- und negativen Wechselkurseffekte im Ergebnis vollständig ausgeglichen haben, betrug auch der bereinigte operative Rückgang 8 %. Dennoch liegt die im Geschäftsjahr 2018 erzielte EBITDA-Marge von 18,7 % (Vorjahr: 20,9 %) in unserem strategischen Zielkorridor von 18 % bis 20 %.

Sowohl die Entwicklung des absoluten EBITDA als auch der EBITDA-Marge lag unter unseren Erwartungen. Wir hatten zu Jahresbeginn 2018 noch eine Entwicklung des Ergebnisses auf dem Niveau des Umsatzwachstums erwartet und damit eine Profitabilität, die sich stärker am oberen Rand unseres strategischen Zielkorridors orientiert. Die negative Abweichung zur Prognose beruhte insbesondere auf den unerwartet stark gestiegenen Materialkosten.

Diese für ALTANA wichtigste Kostengröße, die die Rohstoff- und Verpackungskosten umfasst, hat sich im relativen Verhältnis negativ entwickelt. Die Materialeinsatzquote, das Verhältnis dieser Kosten zum Umsatz, erhöhte sich 2018 deutlich auf 43,8 % (Vorjahr: 41,5 %). Maßgebliche Ursachen hierfür waren im Jahresverlauf stetig steigende Rohstoffpreise von insbesondere ölbasierten Grundstoffen und Spezialprodukten sowie teilweise starke Verknappungen und eingeschränkte Verfügbarkeiten von wesentlichen Rohstoffen. Dieser Trend belastete insbesondere die Geschäftsbereiche BYK, ELANTAS und ACTEGA.

Andere für das Ergebnis bedeutende Kostengrößen haben sich dagegen in hohem Maße proportional zum Umsatz entwickelt. Die Personalaufwendungen sind nur geringfügig um 1 % gestiegen. Die Quote der gesamten Personalkosten im Verhältnis zum Umsatz sank auf 20,9 % (Vorjahr: 21,3 %).

Generell hat sich die Struktur der Funktionskosten 2018 nur unwesentlich im Vergleich zu 2017 verändert. Innerhalb der Produktionskosten sind die Fremdleistungen aufgrund einer Vielzahl von strategischen Projekten sowie die Instandhaltungskosten aufgrund der hohen Kapazitätsauslastung überproportional gestiegen. Ebenfalls haben sich in diesem Bereich die Personalkosten überproportional erhöht. Dagegen haben sich andere wesentliche Kostenarten im Produktionsbereich stabil oder rückläufig entwickelt.

Die Vertriebskosten erhöhten sich 2018 im Vergleich zum Vorjahr leicht, das relative Verhältnis zum Umsatz hat sich jedoch rückläufig entwickelt. Treiber hierfür waren niedrigere Abschreibungen und Personalkosten im Vertriebsbereich, gestiegen hingegen sind Ausgangsfrachten und Lagerkosten.

Von allen Funktionskostenbereichen wiesen die Forschungs- und Entwicklungskosten 2018 wie im Vorjahr das stärkste Wachstum auf. Bedingt durch den kontinuierlichen Ausbau der Entwicklungstätigkeiten in nahezu allen Geschäftsbereichen sowie den Ausbau der strategischen Aktivitäten zum Aufbau zukünftiger Geschäftsfelder hat sich auch die Quote der Forschungs- und Entwicklungskosten im Verhältnis zum Umsatz von 6,3 % auf 6,7 % erhöht. Getrieben wurde dieser Trend zusätzlich durch Initiativen im Bereich der anwendungsorientierten Forschung und intensivierten Aktivitäten in der Entwicklung neuer Technologien mit dem Zweck der Markteinführung innovativer Produkte. Um diese Ziele erfolgreich umzusetzen, haben wir 2018 in Personal und Labore investiert, was innerhalb des Funktionsbereichs Forschung und Entwicklung insbesondere zu erhöhten Personalaufwendungen sowie Abschreibungen geführt hat.

Die Verwaltungskosten sind 2018 gegenüber 2017 gesunken und auch die Verwaltungskostenquote im Verhältnis zum Umsatz hat sich deutlich reduziert. Diese Entwicklung beruhte vor allem auf stabilen beziehungsweise um die variablen Gehaltsbestandteile niedrigeren Personalkosten, der mit Abstand wichtigsten Kostenposition innerhalb der Verwaltungskosten. Darüber hinaus haben sich auch die Reisekosten deutlich reduziert.

Der Saldo der Sonstigen betrieblichen Erträge und Aufwendungen liegt unter dem Vorjahreswert. Diese Entwicklung ist nahezu ausschließlich auf den Wegfall der im Vorjahr einmalig angefallenen Erträge aus der Erstattung von Umlagen aus dem Erneuerbare-Energien-Gesetz (EEG) zurückzuführen.

Das Niveau der Abschreibungen war 2018 unverändert zum Vorjahr, sodass sich das Ergebnis vor Zinsen und Steuern (EBIT) analog zum EBITDA entwickelte. Das EBIT erreichte 295,8 Mio. € und lag damit unter dem Vorjahr (335,9 Mio. €).

Das Finanzergebnis war mit - 7,2 Mio. € besser als 2017 (- 8,6 Mio. €). Hintergrund für die Verbesserung waren geringere Zinsaufwendungen in Folge der Tilgung von Schuldscheindarlehen. Demgegenüber verschlechterte sich das Ergebnis aus at equity bilanzierten Unternehmen von - 21,3 Mio. € im Vorjahr auf

- 24,5 Mio. € im Geschäftsjahr 2018. Dieser Rückgang beruht auf der Tatsache, dass die israelische Landa Corp. einen erhöhten Jahresverlust ausgewiesen hat. Das Geschäftsjahr 2018 der Gesellschaft wurde durch planmäßig erhöhte Aufwendungen im Zuge der Vorbereitung der breiten Markteinführung der künftigen Digitaldrucklösungen belastet.

Das Ergebnis vor Steuern (EBT) sank auf 264,1 Mio. € (Vorjahr: 306,0 Mio. €), das Ergebnis nach Steuern (EAT) auf 187,0 Mio. € (Vorjahr: 234,6 Mio. €). Die Ertragsteuern überstiegen trotz des Ergebnisrückgangs das Niveau des Vorjahres. Dies ist im Wesentlichen auf den im letzten Jahr berücksichtigten einmaligen positiven Sondereffekt in Höhe von 20 Mio. € aus der Steuerreform in den USA zurückzuführen.

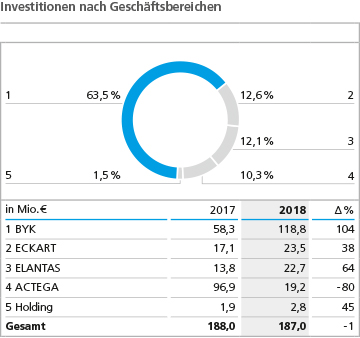

Investitionen

ALTANA investierte im zurückliegenden Geschäftsjahr insgesamt 187,0 Mio. € in Immaterielle Vermögenswerte und Sachanlagen. Damit lagen die Investitionen auf dem hohen Wert des Vorjahres

(188,0 Mio. €), der in 2017 vor allem durch den Erwerb der Metallografie-Technologie von der israelischen Landa Labs geprägt war. Die Investitionsquote, also das Verhältnis der Investitionen zum Umsatz, lag mit

8,1 % aufgrund strategischer Wachstumsprojekte deutlich oberhalb unseres langfristigen Zielkorridors von

5 % bis 6 %.

Insgesamt entfielen 171,8 Mio. € (Vorjahr: 96,4 Mio. €) auf Investitionen in Sachanlagen. Seit 2017 wurden kontinuierlich strategische Großprojekte angestoßen und weiterentwickelt, die den Ausbau von

Produktions- und Laborkapazitäten umfassen und den Anstieg des Investitionsniveaus maßgeblich beeinflusst haben. Die Investitionen in Immaterielle Vermögenswerte erreichten im abgeschlossenen Geschäftsjahr 15,2 Mio. €, nach 91,6 Mio. € in 2017. Der hohe Wert des Vorjahres erklärt sich im Wesentlichen aus dem Technologie-Erwerb von der israelischen Landa Labs.

Im abgeschlossenen Geschäftsjahr hat sich die regionale Verteilung der Investitionen deutlich verändert. Der Anteil Europas sank von 80 % auf 51 %, unverändert entfiel der größte Anteil in Europa auf deutsche Standorte. Die Region Amerika verbuchte hingegen mit 30 % einen deutlichen Anstieg (Vorjahr: 14 %), der Anteil Asiens erhöhte sich im abgeschlossenen Geschäftsjahr ebenfalls und erreichte 18 % (Vorjahr: 6 %).

Der Geschäftsbereich BYK investierte 2018 insgesamt 118,8 Mio. € und damit doppelt so viel wie im Vorjahr (58,3 Mio. €). Schwerpunkte der Investitionstätigkeit entfielen auf den Ausbau der Produktionskapazitäten für Rheologie-Additive in den USA sowie den Aufbau eines neuen Standorts in Schanghai, um zukünftig die Vertriebs- und Forschungsaktivitäten in China an einem Standort zu bündeln. Weitere Investitionen betrafen Forschungs- und Entwicklungskapazitäten an verschiedenen Standorten sowie eine Anlage zur Durchführung automatisierter Produktuntersuchungen für Additive am Standort Wesel.

Auch das Investitionsvolumen im Geschäftsbereich ECKART lag mit 23,5 Mio. € (Vorjahr: 17,1 Mio. €) über dem Vorjahr. Der mit Abstand wesentlichste Anteil entfiel auf den größten Standort des Geschäftsbereichs in Güntersthal, gefolgt von Standorten in den USA und in der Schweiz.

Der Geschäftsbereich ELANTAS investierte mit 22,7 Mio. € einen höheren Betrag in Sachanlagen und Immaterielle Vermögenswerte als im Vorjahr (13,8 Mio. €). Im abgeschlossenen Geschäftsjahr lag der Schwerpunkt der Investitionen auf den Standorten des Geschäftsbereichs in den USA, in Italien sowie in Deutschland und in Indien.

Mit 19,2 Mio. € investierte der Geschäftsbereich ACTEGA auf einem deutlich niedrigeren Niveau als noch 2017 (96,9 Mio. €). Der Rückgang basierte allerdings nur auf der 2017 erfolgten Übernahme der Metallografie-Aktivitäten sowie des Technologieportfolios für Labels und Verpackungen in den USA. Die Investitionen im abgeschlossenen Geschäftsjahr betrafen vor allem Investitionen in Kapazitätserweiterungen sowie Forschungs- und Entwicklungslabore an den deutschen Standorten des Geschäftsbereichs.

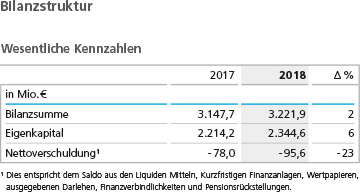

Bilanzstruktur

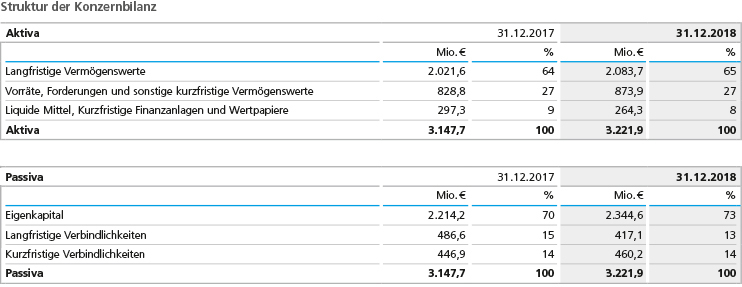

Im Verlauf des Geschäftsjahres 2018 stieg die Bilanzsumme des ALTANA Konzerns von 3.147,7 Mio. € auf 3.221,9 Mio. € an. Die Erhöhung um 74,1 Mio. € bzw. 2 % resultiert vornehmlich aus der anhaltend hohen Investitionstätigkeit und Wechselkurseffekten. Vor allem die Veränderung des Euro im Verhältnis zum US-Dollar führte zu einem Anstieg der Buchwerte von Vermögenswerten und Schulden der US-Konzerngesellschaften im Konzernabschluss.

Die Immateriellen Vermögenswerte sanken leicht auf 1.044,2 Mio. € (Vorjahr: 1.056,9 Mio. €). Zugänge resultierten aus dem operativen Geschäft und betrafen vor allem die Aktivierung von übernommenen Kundenbeziehungen und Software. Im zurückliegenden Geschäftsjahr erfolgten keine wesentlichen Unternehmens- oder Technologieübernahmen. Deutlich angestiegen sind hingegen Sachanlagen, die sich von 774,4 Mio. € auf 868,2 Mio. € erhöht haben. Mit Zugängen von 171,8 Mio. € lag das Investitionsniveau in Sachanlagen wesentlich über den Abschreibungen. Zusätzlich haben Wechselkurseffekte zu einem Anstieg der Buchwerte in der Konzernwährung Euro geführt.

Die gesamten Langfristigen Vermögenswerte erreichten zum Bilanzstichtag 2.083,7 Mio. € (Vorjahr:

2.021,6 Mio. €) und lagen damit 62,1 Mio. € über dem Vorjahr. Ihr Anteil an der Bilanzsumme betrug zum Bilanzstichtag 65 % (Vorjahr: 64 %).

Die Veränderung der Kurzfristigen Vermögenswerte wurde insbesondere durch einen Anstieg des Net Working Capital und teilweise gegenläufig durch den Rückgang des Bestands an Liquiden Mitteln bestimmt. Sowohl Vorräte als auch die Forderungen aus Lieferungen und Leistungen sind im zurückliegenden Geschäftsjahr gestiegen. Der Anstieg des Vorratsvermögens um 13 % auf 373,0 Mio. € resultiert insbesondere aus einer Erhöhung der Bestände an Rohstoffen, da einzelne Einsatzmaterialen aufgrund der zeitweise sehr stark eingeschränkten Verfügbarkeit und der erwarteten Preiserhöhungen in entsprechend höheren Mengen bezogen wurden. Daraus resultiert auch eine Erhöhung der Reichweite des gesamten Net Working Capital. Die Reichweite, bezogen auf das Verhältnis zur Geschäftsentwicklung der jeweils vorangegangenen drei Monate, stieg mit 109 Tagen deutlich über das Niveau des Jahresendes 2017 (Vorjahr: 101 Tage) und lag damit auch über unseren Erwartungen. Anfang des Jahres hatten wir noch eine leichte Verbesserung der Reichweiten prognostiziert. Die Reichweiten für Forderungen und Verbindlichkeiten aus Lieferungen und Leistungen haben sich im Gegensatz zur Reichweite des Vorratsvermögens grundsätzlich stabil entwickelt. Die gesamten kurzfristigen Vermögenswerte stiegen nur leicht auf

1.138,1 Mio. € (Vorjahr: 1.126,1 Mio. € ).

Die Liquiden Mittel sanken im Jahresverlauf insbesondere aufgrund der anhaltend hohen Investitionen sowie der Rückzahlung einer Tranche des Schuldscheindarlehens und der Auszahlung der Dividende auf

239,7 Mio. € (Vorjahr: 275,7 Mio. €).

Auf der Passivseite ergaben sich Veränderungen vornehmlich durch den ergebnisbedingten Anstieg des Eigenkapitals. Das Eigenkapital des Konzerns erhöhte sich um

130,4 Mio. € bzw. um 6 % auf 2.344,6 Mio. € (Vorjahr: 2.214,2 Mio. €). Zurückzuführen ist der Anstieg auf den Überschuss des Geschäftsjahres 2018 sowie zu einem kleineren Anteil auf Effekte aus Wechselkursveränderungen. Die Eigenkapitalquote zum

31. Dezember 2018 stieg auf 73 % (Vorjahr: 70 %).

Als wesentliche Bestandteile der Finanzverbindlichkeiten weist der Konzern zum Jahresende 2018 unverändert Verbindlichkeiten aus Schuldscheindarlehen aus. Diese sind im abgeschlossenen Geschäftsjahr durch die Rückführung einer planmäßig fälligen Tranche (64 Mio. €) weiter reduziert worden und machen zum Jahresende noch 128 Mio. € aus. Die gesamten Langfristigen Verbindlichkeiten sind infolge der Umgliederungen der im Jahr 2019 fälligen Schuldscheintranche (80 Mio. €) auf 417,1 Mio. € (Vorjahr:

486,6 Mio. €) zurückgegangen. Alle anderen wesentlichen Positionen der Langfristigen Verbindlichkeiten haben sich im Vergleich zum Vorjahresstichtag kaum verändert. Der Anteil der gesamten Langfristigen Verbindlichkeiten sank von 15 % auf 13 %.

Erhöht hat sich die Summe der in der Bilanz ausgewiesenen Kurzfristigen Verbindlichkeiten leicht von

446,9 Mio. € auf 460,2 Mio. € zum 31. Dezember 2018. Innerhalb der Kurzfristigen Verbindlichkeiten haben sich einzelne Positionen allerdings gegenläufig entwickelt. Die kurzfristigen Finanzverbindlichkeiten stiegen durch die Umgliederung der 2019 fälligen Schuldscheintranche (80 Mio. €), und auch die kurzfristigen Steuerrückstellungen haben sich erhöht. Deutlich gesunken sind dagegen die Sonstigen kurzfristigen Rückstellungen, vor allem bedingt durch den Ausweis niedrigerer Rückstellungen für Mitarbeiterboni.

Die Nettoverschuldung, also der Saldo aus Liquiden Mitteln, Kurzfristigen Finanzanlagen, kurzfristig gehaltenen Wertpapieren, ausgegebenen Darlehen, Finanzverbindlichkeiten sowie Pensionsrückstellungen, erreichte zum Jahresende 2018 95,6 Mio. €, nachdem im Vorjahr eine Nettoverschuldung in Höhe von

78,0 Mio. € ausgewiesen wurde.

Grundsätze und Ziele der Finanzierungsstrategie

Die Finanzierung der operativen Geschäftstätigkeit soll grundsätzlich durch den im Rahmen der betrieblichen Tätigkeit erwirtschafteten Cash Flow abgedeckt werden. Gleiches gilt für den Bedarf an Investitionen, die dem kontinuierlichen Ausbau der Geschäftsaktivitäten dienen.

Daraus abgeleitet orientieren sich die Ziele unserer Finanzierungsstrategie daran, zum einen die im Konzern erwirtschafteten liquiden Mittel zentral zur Verfügung zu halten. Zum anderen wird ein Finanzrahmen angestrebt, der es ALTANA ermöglicht, Akquisitionen und auch große, über das gewöhnliche Maß hinausgehende Investitionsprojekte flexibel und schnell abzuwickeln.

Um diese Ziele erfolgreich umzusetzen, steuern wir nahezu die komplette Konzerninnenfinanzierung zentral über die ALTANA AG. Hierzu sind für die bedeutenden Währungsräume Cash Pools eingerichtet.

Aus der Emission zweier Schuldscheindarlehen in den Jahren 2012 und 2013 (insgesamt 350 Mio. €) bestanden zum Jahresende 2018 Verbindlichkeiten über insgesamt

128 Mio. €. Die ausstehenden Schuldscheindarlehen verfügen über Tranchen mit fixer Verzinsung und unterschiedlichen Laufzeiten. Die Tilgung erfolgt bis 2020. Zudem besteht noch ein allgemeiner Konsortialkreditrahmen über 250 Mio. € mit einer Laufzeit bis 2022, der zum Bilanzstichtag nicht in Anspruch genommen wurde.

Diese Finanzierungsstruktur bietet ALTANA die notwendige Flexibilität, um kurzfristige und auch investitionsintensive Wachstumsopportunitäten angemessen nutzen zu können. Die Verteilung der Fristigkeit der genutzten Finanzierungsinstrumente ermöglicht es uns, die Tilgung der Verbindlichkeiten über die Zuflüsse aus dem operativen Cash Flow optimal zu steuern.

Außerbilanzielle Finanzierungsinstrumente nutzen wir weiterhin nur sehr eingeschränkt. Dabei handelt es sich um Einkaufsverpflichtungen, operative Leasingverpflichtungen sowie um Garantien für Pensionsverpflichtungen. Details zu den bestehenden Finanzierungsinstrumenten sind im online verfügbaren Konzernabschluss dargestellt.

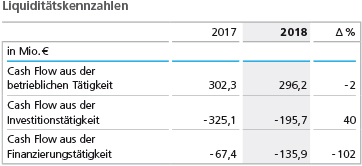

Im Laufe des Jahres 2018 sank der Bestand an Liquiden Mitteln um 36,0 Mio. € auf 239,7 Mio. € (Vorjahr: 275,7 Mio. € ). Der Mittelzufluss aus der betrieblichen Tätigkeit lag mit 296,2 Mio. € trotz des niedrigeren Konzernjahresüberschusses nahezu auf dem Niveau des Vorjahres (302,3 Mio. €). Dies beruht insbesondere darauf, dass das Ergebnis im Vorjahr u. a. durch nicht-zahlungswirksame Einmalerträge im Ertragsteuerbereich begünstigt wurde. Bei der Veränderung der Net Working Capital-Positionen haben sich die Effekte aus einer im Vergleich zum Vorjahr niedrigeren Erhöhung der Forderungen aus Lieferungen und Leistungen mit einem verlangsamten Anstieg der Verbindlichkeiten aus Lieferungen und Leistungen ausgeglichen.

Der Mittelabfluss aus der Investitionstätigkeit sank im Vergleich zum Vorjahr deutlich auf 195,7 Mio. € (Vorjahr: 325,1 Mio. €). Die Investitionen in Immaterielle Vermögenswerte und Sachanlagen lagen auf dem Niveau des Vorjahres, welches zusätzlich größere Technologie-Erwerbe enthielt. Im zurückliegenden Geschäftsjahr wurden keine neuen Geschäftsaktivitäten übernommen. Der Mittelabfluss für Akquisitionen erreichte 2017 noch 141 Mio. €.

Aus der Finanzierungstätigkeit flossen im Geschäftsjahr 2018 Mittel in Höhe von 135,9 Mio. € (Vorjahr:

67,4 Mio. €) ab. Die Abflüsse bei den Kurzfristigen Finanzverbindlichkeiten betrafen die planmäßige Tilgung einer Schuldscheintranche (64,0 Mio. €) und lagen damit der Höhe nach ähnlich wie im Vorjahr. 2017 erfolgte neben der Tilgung einer Schuldscheintranche von 32,0 Mio. € noch die Rückführung von Verbindlichkeiten der übernommenen PolyAd-Aktivitäten. Im Geschäftsjahr 2018 hat die ALTANA AG eine Dividende in Höhe von 80 Mio. € ausgezahlt, nachdem eine Ausschüttung im Vorjahr nicht erfolgt war.

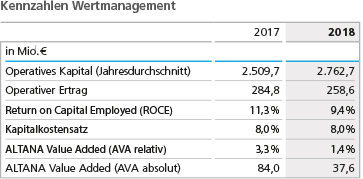

Die Veränderung des Unternehmenswerts wird bei ALTANA über die Kennziffer ALTANA Value Added (AVA) bestimmt, deren Berechnung wir im Abschnitt „Grundlagen des Konzerns“ erläutert haben. Im Geschäftsjahr 2018 konnte wieder ein positiver Beitrag zur Entwicklung des Unternehmenswerts erwirtschaftet werden, der jedoch deutlich unter dem Vorjahr und auch unter den Erwartungen lag.

Die materialkostenbedingt rückläufige Ergebnisentwicklung spiegelt sich in einem gesunkenen operativen Ertrag wider, der mit 258,6 Mio. € nicht an das sehr gute Niveau des Vorjahres (284,8 Mio. €) heranreichen konnte. Gleichzeitig stieg das durchschnittlich im Konzern gebundene Kapital 2018 auf 2.762,7 Mio. € (Vorjahr: 2.509,7 Mio. €). Im Wesentlichen resultiert diese Erhöhung des Kapitals aus der erstmaligen Berücksichtigung der 2017 erfolgten Unternehmensübernahmen und Technologie-Erwerbe für ein volles Geschäftsjahr sowie aus den anhaltend hohen Investitionen in Sachanlagen. Auch der Aufbau des Net Working Capital sowie veränderte Währungskursrelationen haben einen Beitrag zu einem erhöhten Kapitalniveau geleistet.

Der Return on Capital Employed (ROCE) erreicht 2018 mit 9,4 % daher nicht den Vorjahreswert (11,3 %). Bei einem unveränderten Kapitalkostensatz von 8,0 % erreichte der relative AVA 1,4 % (Vorjahr: 3,3 %).

Die Kapitalkosten stiegen analog zum Ausbau des operativen Kapitals auf 221,0 Mio. € (Vorjahr: 200,8 Mio. €). Damit erreichte der absolute AVA im abgeschlossenen Geschäftsjahr 37,6 Mio. € (Vorjahr: 84,0 Mio. €).

Der für 2018 prognostizierte nur leichte Rückgang der Wertkennzahlen infolge der erstmaligen Berücksichtigung des vollen Kapitaleffekts aus den Unternehmensübernahmen konnte insbesondere aufgrund der schwächeren Ergebnisentwicklung nicht erreicht werden.

Gesamteinschätzung zum Geschäftsverlauf und zur wirtschaftlichen LageGesamteinschätzung zum Geschäftsverlauf und zur wirtschaftlichen Lage Im Jahresverlauf 2018 trübten sich die gesamtwirtschaftlichen Rahmenbedingungen zunehmend ein. Gleichzeitig stiegen die Preise der für ALTANA relevanten Rohstoffe in Folge der Rohölpreisentwicklung deutlich an. Dennoch hat ALTANA in diesem herausfordernden Geschäftsumfeld seine Wachstumsziele erreicht. Die Ergebnisentwicklung verlief dagegen unter unseren Erwartungen, da wir die Rohstoffpreissteigerungen nicht vollumfänglich an die Märkte weitergegeben haben. Gleichwohl haben wir weiterhin erheblich in unsere strategischen Wachstumsfelder investiert. Die Bilanz weist Ende 2018 weiterhin eine sehr solide Struktur auf und bietet ausreichend Finanzierungsspielraum für Investitionen in nachhaltig profitables Wachstum. |