Unternehmensbericht 2025: Brief des Vorstands | Über diesen Bericht | Management von Nachhaltigkeit | Organe und Management der Gesellschaft | Bericht des Aufsichtsrats | #DiscoverGoodChemistry | Konzernlagebericht | Produkte | Sicherheit und Gesundheit | Umwelt | Personal | Gesellschaftliches Engagement | Konzernabschluss (Kurzfassung) | Mehrjahresübersicht | Fortschrittsmitteilungen zu Global Compact | ALTANA weltweit | Anteilsbesitzliste | Kontakt

Wirtschaftliche Rahmenbedingungen

Gesamtwirtschaftliche Rahmenbedingungen

Die globale Wirtschaft zeigte sich im Berichtsjahr 2025 trotz anhaltender geopolitischer Unsicherheiten und struktureller Herausforderungen widerstandsfähig. Der Internationale Währungsfonds (IWF) schätzt das weltweite Wachstum für 2025 auf 3,3 % und damit auf gleichem Niveau wie im Vorjahreszeitraum (3,3 %). Die Inflationsentwicklung beruhigte sich weiter. Parallel dazu zeigten viele Unternehmen eine hohe Anpassungsfähigkeit an veränderte Handelsbedingungen. Globale Lieferketten wurden verstärkt diversifiziert und Handelsströme passten sich neuen politischen Rahmenbedingungen an. Ein zentraler Treiber der globalen Konjunktur im Jahr 2025 waren zunehmende Investitionen in Künstliche Intelligenz sowie digitale Infrastruktur. Die konjunkturelle Entwicklung blieb jedoch uneinheitlich. Während das Wachstum in fortgeschrittenen Volkswirtschaften auf geringem Niveau stabil blieb, entwickelten sich einige Schwellen- und Entwicklungsländer besser als der globale Durchschnitt.

Die Entwicklung der Konjunktur im Euroraum blieb im Jahr 2025 nach Schätzungen des IWF weiter hinter den globalen Erwartungen zurück. Nach einem Wachstum von 0,9 % im Vorjahr fiel der Zuwachs der Wirtschaftsleistung mit 1,4 % nur etwas höher aus. Die Entwicklung in Deutschland verzeichnete nach einem Rückgang der Wirtschaftsleistung im Vorjahr von -0,5 % mit 0,2 % einen leicht positiven Trend. Anhaltende strukturelle Schwächen im verarbeitenden Gewerbe, eine nur langsam anziehende Binnennachfrage und eine geringe Exportdynamik infolge globaler Handelsunsicherheiten führen zu einer weiterhin schwachen Entwicklung. Auch in anderen Märkten des Euroraums verblieb das Wachstum laut IWF auf einem niedrigen Niveau, entwickelte sich aber weiter leicht positiv, so z. B. in Italien mit 0,5 % und in Frankreich mit 0,8 %. Spanien war mit 2,9 % weiterhin eine der dynamischsten Volkswirtschaften im Euroraum.

Die Konjunktur in den Ländern Amerikas verblieb nach aktuellen Schätzungen des IWF im Jahr 2025 unter dem Vorzeichen einer weiter nachlassenden Inflation und strukturellen Anpassungen an geänderte Handelsbeziehungen insgesamt auf einem leicht positiven Niveau. Das Wachstum der USA sank nach Schätzung des IWF im Vergleich zum Vorjahr leicht auf einen Wert von 2,1 %, Kanada erreichte 1,6 %. In den lateinamerikanischen Ländern lag das Wachstum mit insgesamt 2,4 % auf gleicher Höhe wie im Jahr 2024. Brasilien zeigte mit 2,5 % ein leicht geringeres Wachstum als im Vorjahr und auch Mexiko lag mit einem Wachstum von 0,6 % unter dem Vorjahreswert.

Asien blieb auch im Jahr 2025 laut IWF der größte globale Wachstumstreiber, zum einen aufgrund einer robusten Binnennachfrage in den großen Volkswirtschaften – insbesondere in Indien –, zum anderen aufgrund einer stabilen Exportnachfrage trotz angespannter Handelsbeziehungen. China erreichte, wie im Vorjahr, ein Wachstum von 5,0 %, unter anderem gestützt durch gezielte fiskalische Maßnahmen zur Stabilisierung der Nachfrage. Indien, das im Vorjahr um 6,5 % wuchs, blieb mit einem erwarteten Wachstum von 7,3 % eine der am schnellsten wachsenden Volkswirtschaften weltweit. Die Länder der ASEAN-5-Gruppe erreichten im Jahr 2025 ein prognostiziertes Wachstum von 4,2 % (Vorjahr: 4,6 %). Japan verzeichnete nach einem Rückgang der Wirtschaftsleistung im Vorjahr von 0,2 % im Jahr 2025 ein Wachstum der Wirtschaftsleistung von 1,1 %.

Branchenspezifische Rahmenbedingungen

Der Verband der Chemischen Industrie (VCI) schätzt den Zuwachs der globalen Chemieproduktion im abgeschlossenen Geschäftsjahr auf 3,5 % (Vorjahr: 4,9 %). Damit entwickelte sich die chemische Industrie schlechter als im Vorjahr, lag aber noch leicht über dem geschätzten gesamtwirtschaftlichen Wachstum des Jahres 2025. Die Nachfrage erholte sich regional unterschiedlich schnell.

Für den gesamten europäischen Markt erwartet der VCI, bedingt durch anhaltende strukturelle Probleme, einen Rückgang von 2,0 %, eine deutliche Verschlechterung zum Anstieg des Vorjahres um 2,4 %. Der in Europa größte Chemieproduzent Deutschland verzeichnete nach Einschätzung des VCI – nach einem Zuwachs im Vorjahr (3,0 %) – einen Rückgang von 2,5 %.

In den USA stieg die Chemieproduktion laut VCI geschätzt um insgesamt 1,5 % und lag damit über dem Niveau des Vorjahres von 0,3 %, jedoch unter der gesamtwirtschaftlichen Entwicklung der USA. In Brasilien entwickelte sich die Branche mit einem erwarteten Zuwachs von insgesamt 2,0 % etwas schwächer als im Vorjahr (3,0 %).

Die Chemiebranche im Raum Asien-Pazifik entwickelte sich laut VCI im Geschäftsjahr 2025 uneinheitlich. Für China wird ein Zuwachs von 7,5 % für das vergangene Geschäftsjahr erwartet (Vorjahr: 9,1 %), wohingegen die chemische Produktion in Indien mit -1,0 % rückläufig war (Vorjahr: 1,4%) – gegenläufig zur gesamtwirtschaftlichen Entwicklung der indischen Volkswirtschaft.

Die Preisentwicklung für ein Barrel Rohöl der Marke Brent blieb auch im Verlauf des Jahres 2025 volatil. Den Einflüssen aus anhaltenden geopolitischen Spannungen standen eine insgesamt höhere Fördermenge und eine, bedingt durch das weltweit stabile, aber nur moderate Wachstum, verhaltene Nachfrage gegenüber. Nach dem Jahreshöchstpreis von 81 US-Dollar im Januar 2025 fiel der Preis im Verlauf des Jahres 2025 stark schwankend, aber kontinuierlich. Zum Jahresende lag der Preis für ein Barrel der Marke Brent bei 61 US-Dollar. Im Jahresdurchschnitt lag der Preis mit 70 US-Dollar deutlich unter dem Niveau des Vorjahres (81 US-Dollar).

Darstellung für die Geschäftsentwicklung wesentlicher Ereignisse

Nicht-operative Effekte beeinflussten 2025 bei ALTANA sowohl die Ertrags- und Finanzlage als auch die Vermögenslage.

Im Geschäftsjahr 2025 resultierten nicht-operative Effekte aus der Veräußerung von Geschäftsaktivitäten in den Bereichen Batterieschutz, Verbundwerkstoffe und Drahtisolierungen. Der Verkauf von fünf Gesellschaften in Deutschland, Großbritannien und Indien erfolgte im Rahmen der weiteren Integration der im Jahr 2023 getätigten Akquisition der Von Roll Unternehmensgruppe durch den Geschäftsbereich ELANTAS und der diesbezüglichen Portfolio-Optimierung. Nicht-operative Effekte aus Akquisitionen waren im abgelaufenen Geschäftsjahr nicht zu verzeichnen.

Die Entwicklung der für ALTANA wesentlichen Wechselkursrelationen zur Konzernwährung Euro wirkte sich 2025 deutlich negativ auf die Umsatz- und die Ergebnisentwicklung aus. Den größten Effekt hatte im Jahr 2025 die Veränderung des Wechselkurses des US-Dollar zum Euro. Dieser lag mit durchschnittlich 1,13 USD / Euro über dem Vorjahreswert (1,08 USD / Euro). Weitere wesentliche negative Effekte aus veränderten Wechselkursen folgten aus der Relation des chinesischen Renminbis zum Euro, die mit 8,12 CNY / Euro ebenfalls über der des Vorjahres lag (7,79 CNY / Euro). Die gleiche Tendenz zeigten die indische Rupie mit einer Relation von 98,52 INR / Euro (Vorjahr: 90,56 INR / Euro), der brasilianische Real mit einer Relation von 6,31 BRL / Euro (Vorjahr: 5,83 BRL / Euro), der mexikanische Peso mit einer Relation von 21,67 MXN / Euro (Vorjahr: 19,83 MXN / Euro) und der japanische Yen mit einer Relation von 169,04 JPY / Euro (Vorjahr: 163,85 JPY / Euro). Leicht positive Effekte ergaben sich im Jahr 2025 im Wesentlichen aus einem sinkenden Wechselkurs des Schweizer Franken. Der durchschnittliche Wechselkurs des Schweizer Franken zum Euro sank im Vorjahresvergleich von 0,95 CHF / Euro auf 0,94 CHF / Euro. Differenzen bei den Kursen zum Bilanzstichtag wirkten sich im Saldo zum Vorjahr verringernd auf die Bilanzpositionen aus.

Geschäftsverlauf

Umsatzentwicklung Konzern

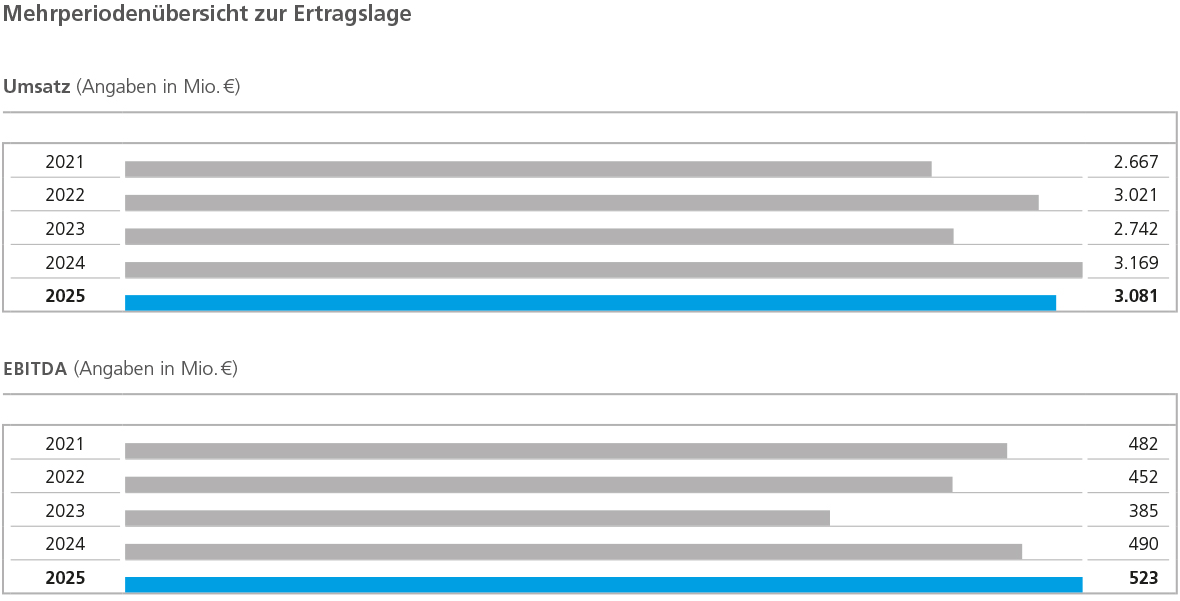

In einem Umfeld von anhaltend schwierigen Marktbedingungen konnte der Umsatz gegenüber dem starken Vorjahreswert operativ leicht gesteigert werden. Zwar sank der Umsatz der ALTANA Unternehmensgruppe im Geschäftsjahr 2025 im Vergleich zum Vorjahr nominal, bereinigt um nicht-operative Effekte wurde jedoch ein Wachstum von 1 % erzielt. Der Konzernumsatz erreichte insgesamt 3.080,6 Mio. € und sank damit um 3 % bzw. 88,3 Mio. € gegenüber dem Vorjahr (3.168,8 Mio. €). Nicht-operative Effekte beeinflussten die Umsatzentwicklung negativ. Aus den vorgenannten Wechselkursveränderungen resultierte aus der Umrechnung von Fremdwährungsumsätzen ein Rückgang von 79,4 Mio. €. Durch die Veräußerungen von Geschäftsaktivitäten im Geschäftsbereich ELANTAS verringerte sich der Umsatz um insgesamt 35,8 Mio. €.

Die Effekte wurden jeweils auf Basis des Veräußerungszeitpunkts berechnet. Die Nachfrage nach unseren Produkten ist im Jahr 2025 hinter unseren prognostizierten Erwartungen zurückgeblieben. Zu Jahresbeginn hatten wir für 2025 ein um nicht operative Effekte bereinigtes Umsatzwachstum im mittleren einstelligen Prozentbereich prognostiziert, das vor allem durch ein Absatzplus begünstigt sein sollte. Veränderungen im Produktmix und in den Verkaufspreisen wirkten sich im Jahr 2025, verglichen mit dem Vorjahr, nur geringfügig auf die operative Umsatzentwicklung von ALTANA aus.

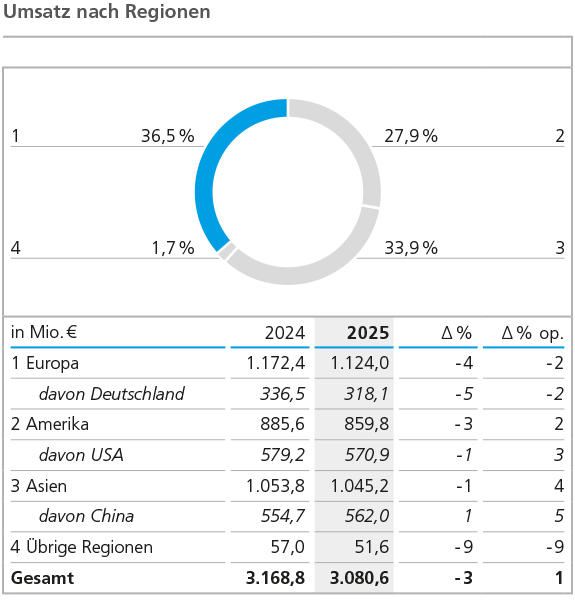

Die regionale Umsatzentwicklung zeigte sich im Jahr 2025 aufgrund der spezifischen Bedingungen des jeweiligen Absatzraums uneinheitlich und es kam zu einer weiteren Verschiebung in der regionalen Absatz- und Umsatzstruktur. Mit einem leicht rückläufigen Anteil von 36 % am gesamten Konzernumsatz (Vorjahr: 37 %) stellte die Region Europa weiterhin die bedeutendste Region für ALTANA dar. Sie verzeichnete einen Umsatzrückgang von 4 %, bereinigt um Veräußerungs- und Wechselkurseffekte von 2 %. Der Umsatz im regional bedeutendsten Markt Deutschland sank im Vergleich zum Vorjahr bereinigt um nicht-operative Effekte gleichfalls um 2 %. Auch in der Mehrzahl der anderen Länder der Region Europa waren die Umsatzerlöse rückläufig.

Der Umsatz in der Region Amerika sank im Vergleich zum Vorjahreswert im Jahr 2025 um 3 %, bereinigt um Wechselkurs- und Veräußerungseffekte wurde jedoch ein Wachstum von 2 % erreicht. Der Umsatz in den USA stieg operativ um 3 %. Der Anteil des Landes am Gesamtumsatz des Konzerns erhöhte sich damit im Jahr 2025 leicht auf 19 % (Vorjahr: 18 %). Die USA blieben damit, wie schon im Vorjahr, der umsatzstärkste Einzelmarkt der Gruppe. Auch in einigen Ländern Süd- und Mittelamerikas stiegen die Umsätze operativ an. Kanada übertraf operativ das Vorjahresniveau leicht. Die bedeutenden Märkte in Mexiko und Brasilien hingegen verzeichneten um nicht-operative Effekte bereinigte Umsatzrückgänge von je 3 %. Der Anteil Amerikas am Konzernumsatz verblieb im Jahr 2025 unverändert bei 28 %.

Die Region Asien konnte im zurückliegenden Geschäftsjahr den Anteil am Gesamtkonzernumsatz weiter von 33 % auf 34 % steigern. Die Region verzeichnete zwar nominal einen leichten Umsatzrückgang um 1%, erreichte aber bereinigt um Wechselkursschwankungen und andere nicht-operative Effekte mit 4 % den stärksten Umsatzzuwachs der Gruppe. Wesentliche Treiber der Entwicklung waren China und Indien als bedeutendste Märkte der Region. China erreichte ein operatives Wachstum von 5 %. Der Anteil am Gesamtumsatz des Konzerns lag wie im Vorjahr bei 18 %. Indien blieb mit 7 % operativem Wachstum ein Markt mit großer Dynamik. Das höchste operative Wachstum der Unternehmensgruppe wurde in Japan mit 8 % erzielt. Die Region Südostasien, Südkorea und die Länder des Mittleren Ostens verzeichneten im Jahr 2025 hingegen teils deutlich rückläufige Umsatzzahlen.

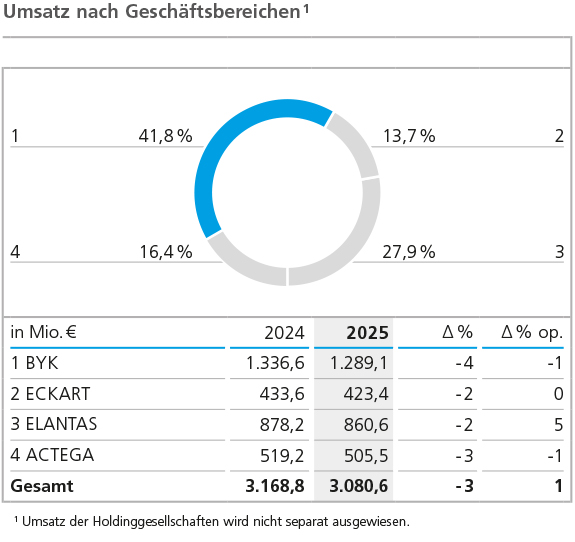

Umsatzentwicklung BYK

Die Umsatzerlöse des Geschäftsbereichs BYK sanken im Geschäftsjahr 2025 um 4 % bzw. 47,6 Mio. € auf 1.289,1 Mio. € (Vorjahr: 1.336,6 Mio. €). Unter Berücksichtigung der enthaltenen negativen Wechselkurseffekte in Höhe von 32,8 Mio. € betrug der operative Umsatzrückgang 1%.

Der Rückgang resultierte vor allem aus einer gesunkenen Absatzmenge. Leicht positive Preis- und Mixeffekte sorgten für einen geringfügigen Ausgleich. Betroffen war im Wesentlichen der Bereich der Additive, insbesondere der Produktbereich der Kunststoffadditive. Im Produktbereich Instrumente wurde operativ ein leichtes Wachstum erzielt.

Die Entwicklung der Regionen verlief im Jahr 2025 uneinheitlich. Nur Asien zeigte ein operatives Wachstum und blieb damit die umsatzstärkste Region. Treiber dieser Entwicklung waren die Märkte in China und Indien, die wechselkursbereinigt im mittleren einstelligen Prozentbereich an Umsatz gewannen. Auch Japan und der Mittlere Osten erreichten Zuwächse, wohingegen in anderen asiatischen Märkten operative Umsatzverluste verzeichnet wurden. Der Rückgang in der Region Europa lag im Jahr 2025 wechselkursbereinigt im mittleren einstelligen Prozentbereich. Sowohl im umsatzstärksten Markt Deutschland als auch in den meisten anderen europäischen Ländern verlor die Umsatzentwicklung an Dynamik. Einzig in Frankreich, Spanien und einigen anderen westeuropäischen Ländern konnten Umsatzzuwächse erzielt werden. Auch die Region Amerika büßte Umsatz im unteren einstelligen Prozentbereich ein, maßgeblich beeinflusst durch die USA als umsatzstärksten Markt. Die um Wechselkurseffekte bereinigt höchsten prozentualen Verluste verzeichneten Mexiko, Brasilien und Kanada. Umsatzwachstum wurde nur in einigen anderen Ländern Süd- und Mittelamerikas erzielt.

Umsatzentwicklung ECKART

Der Geschäftsbereich ECKART erzielte 2025 Umsätze in Höhe von 423,4 Mio. € (Vorjahr: 433,6 Mio. €). Der Rückgang um 2 % gegenüber dem Vorjahr wurde im Wesentlichen durch negative Preis- und Mixeffekte verursacht, während beim Volumen ein Wachstum von 2 % im Vergleich zum Vorjahr erreicht werden konnte. Bereinigt um negative Wechselkurseffekte lag die Umsatzentwicklung nur leicht unter dem Vorjahresniveau.

Auf regionaler Ebene entwickelte sich der Umsatz im Jahr 2025 sehr unterschiedlich. Die umsatzstärkste Region Europa verzeichnete wechselkursbereinigt ein Minus im mittleren einstelligen Prozentbereich, wobei Deutschland als führender Markt deutlich an Dynamik verlor. Die Region Asien bewegte sich wechselkursbereinigt insgesamt auf Vorjahresniveau, wobei der umsatzstärkste Markt China operativ im mittleren einstelligen Bereich Umsatz hinzugewann. Japan erreichte operative Umsatzzuwächse im zweistelligen Prozentbereich und auch die Länder im Mittleren Osten gewannen deutlich hinzu. Indien und einige andere asiatische Länder verloren jedoch kursbereinigt Umsatz im ein- bis zweistelligen Prozentbereich. Amerika erreichte als einzige Region eine deutlich positive operative Umsatzentwicklung. Dieser Zuwachs wurde im Wesentlichen durch den umsatzstärksten Markt USA getragen, der, bereinigt um Wechselkurseffekte, Umsatz im unteren zweistelligen Prozentbereich hinzugewann. Auch alle anderen Länder der Region zeigten ein dynamisches operatives Umsatzwachstum. Einzig Brasilien büßte deutlich an Dynamik ein und verlor Umsatz im zweistelligen Prozentbereich.

Umsatzentwicklung ELANTAS

Im Geschäftsbereich ELANTAS sank der Umsatz im Jahr 2025 um 2 % bzw. 17,6 Mio. € auf 860,6 Mio. € (Vorjahr: 878,2 Mio. €). Der Rückgang resultierte im Wesentlichen aus der Veräußerung von Geschäftsaktivitäten im Zusammenhang mit der weiteren Integration der Von Roll Unternehmensgruppe, die sich mit 35,8 Mio. € auswirkten. Zusätzlich bereinigt um negative Wechselkurseffekte in Höhe von 29,2 Mio. € betrug das operative Umsatzwachstum 5 %. ELANTAS zeigte im Jahr 2025 eine positive operative Mengenentwicklung im mittleren einstelligen Prozentbereich. Preis- und Mixeffekte beeinflussten die operative Umsatzentwicklung zusätzlich leicht positiv.

Die positive operative Umsatzentwicklung zeigte sich in allen Regionen in leicht unterschiedlicher Intensität. Die Region Asien wies wechselkurs- und akquisitionsbereinigt ein Umsatzwachstum im mittleren einstelligen Bereich auf, im Wesentlichen beeinflusst von China als umsatzstärkstem Markt. Auch Indien zeigte mit operativen Wachstumsraten im unteren zweistelligen Prozentbereich eine starke Dynamik. Andere Länder der Region verzeichneten hingegen teilweise deutliche Umsatzrückgänge. Die Region Europa gewann operativ Umsatz im unteren einstelligen Prozentbereich. Während der umsatzstärkste Markt Italien operativ Umsatz einbüßte, verzeichneten die Märkte in Deutschland, Frankreich und Spanien und einigen Ländern Osteuropas ein Umsatzplus. Auch die Region Amerika entwickelte sich im Geschäftsbereich ELANTAS operativ positiv. Bereinigt um Wechselkurs- und Akquisitionseffekte gewann die Region Umsatz im oberen einstelligen Prozentbereich. Der führende Markt, die USA, aber auch alle anderen Länder der Region zeigten teilweise ein deutliches operatives Umsatzwachstum.

Umsatzentwicklung ACTEGA

Mit einem Umsatz von 505,5 Mio. € (Vorjahr: 519,2 Mio. €) verlor der Geschäftsbereich ACTEGA 3 % Umsatz im Vergleich zum Jahr 2024. Der operative Umsatzrückgang lag, bereinigt um negative Wechselkurseffekte in Höhe von 8,7 Mio. €, bei 1%. Der Mengenabsatz im Geschäftsbereich ACTEGA lag im Geschäftsjahr leicht über dem Vorjahr, konnte jedoch den Umsatzrückgang durch negative Preis- und Mixeffekte nicht ausgleichen.

Die regionale Umsatzentwicklung des Geschäftsbereichs war 2025 von einer sehr unterschiedlichen Dynamik geprägt. Die umsatzstärkste Region Europa verlor insgesamt Umsatz im unteren einstelligen Prozentbereich, wobei Deutschland als größter europäischer Markt, Italien und Spanien operativ Umsatz im unteren bis mittleren einstelligen Prozentbereich hinzugewannen. Auch Polen und die Türkei verzeichneten wechselkursbereinigt ein Umsatzplus, während die Märkte in Frankreich, in weiteren westeuropäischen Ländern und in Osteuropa Umsatz einbüßten. Die gesamte Region Amerika erreichte im Jahr 2025 wechselkursbereinigt einen Umsatzzuwachs im unteren einstelligen Prozentbereich. Die USA als umsatzstärkster Markt übertraf die gesamte Region mit einem operativen Umsatzwachstum im mittleren einstelligen Prozentbereich, während Kanada sowie einige mittel- und südamerikanische Länder ein Wachstum im unteren einstelligen Prozentbereich erreichten. Mexiko und Brasilien hingegen verzeichneten operativ einen Umsatzrückgang im mittleren beziehungsweise unteren einstelligen Prozentbereich. Die Region Asien verlor im Geschäftsbereich ACTEGA deutlich an Dynamik und zeigte einen operativen Umsatzrückgang im oberen einstelligen Prozentbereich. Diese Entwicklung wurde vor allem durch die umsatzstärksten Regionen China und den Mittleren Osten beeinflusst, die beide im unteren zweistelligen Prozentbereich Umsatz verloren. Aber auch Indien und Thailand zeigten rückläufige Umsätze. Nur Japan und einige weitere asiatische Länder erzielten ein operatives Umsatzwachstum.

Ertragslage

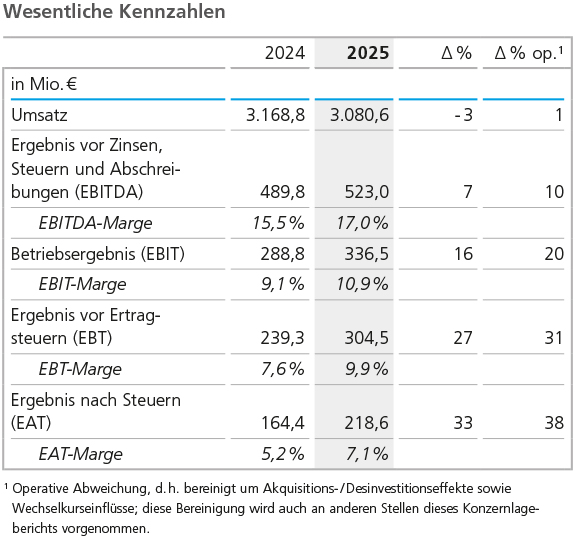

Die Ertragslage entwickelte sich im Jahr 2025 im Vorjahresvergleich positiv. Die Materialkosten waren gemessen am Umsatz leicht rückläufig und trugen so trotz des leicht gesunkenen Umsatzes zu einer Stabilisierung der Deckungsbeiträge bei. Die operativen Kosten wurden neben Tarifsteigerungen für Personal im Wesentlichen durch signifikante Einmaleffekte beeinflusst, darunter unter anderem durch Kosten für die weitere Integration der in den Vorjahren akquirierten Gesellschaften. Die Veräußerung von Geschäftsaktivitäten im Geschäftsbereich ELANTAS führte zudem zu einem nominalen Rückgang der operativen Kosten in Höhe von 15,1 Mio. €, der sich über alle Funktionsbereiche erstreckte. Hinzu kamen positive Effekte aus Versicherungserstattungen insbesondere für Sachschäden aus vergangenen Jahren und daraus resultierenden Betriebsunterbrechungen. Geprägt durch diese in Summe positiven Effekte innerhalb der operativen Kosten und der sonstigen Erträge erhöhte sich das absolute Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 7 % bzw. 33,3 Mio. € und lag mit 523,0 Mio. € über dem Vorjahresergebnis von 489,8 Mio. €. Bereinigt um Akquisitions- und Wechselkurseffekte betrug das operative Ergebniswachstum 10 %. Die EBITDA-Marge lag mit 17,0 % über dem Vorjahreswert von 15,5 %. Die für 2025 erstellte Prognose zur Entwicklung des absoluten EBITDA und zur weiteren Verbesserung der EBITDA-Marge wurde übertroffen. Der strategische Zielkorridor von 18 % bis 20 % konnte jedoch – wie bereits zu Jahresbeginn prognostiziert – noch nicht wieder erreicht werden.

Der Block der variablen Rohstoff- und Verpackungskosten stellt weiterhin die wichtigste Kostengröße für ALTANA dar. Die Materialeinsatzquote, das Verhältnis dieser Kosten zum Umsatz, zeigte während des Jahres 2025 bedingt durch schwankende Rohstoffpreise eine volatile Entwicklung, bewegte sich aber insgesamt unterhalb des Vorjahreswerts. Die Materialeinsatzquote lag im ersten Quartal bei einem Wert von 41,5 % und entwickelte sich mit Schwankungen bis zum vierten Quartal auf 43,5 %. Für das Gesamtjahr 2025 lag die Materialeinsatzquote bei 42,0 % und damit unterhalb des Vorjahreswerts von 43,3 % sowie niedriger als von uns prognostiziert. Die Entwicklung der Materialkosten verlief in den Geschäftsbereichen uneinheitlich. Die Kosten- und Ertragsentwicklung wurde im Jahr 2025 in Höhe und Struktur im Wesentlichen durch Sondereffekte und Veräußerungen von Geschäftsaktivitäten beeinflusst. Die Inflationsdynamik entwickelte sich weiter leicht rückläufig, wobei die Kosten nach wie vor auf hohem Niveau verblieben. Die Personalkosten sanken im Vergleich zum Vorjahr nominal geringfügig, wobei dies hauptsächlich durch den Verkauf von fünf Gesellschaften im Geschäftsbereich ELANTAS mit einer entsprechenden Reduzierung der Mitarbeiterzahlen begründet war. Der operative Zuwachs im unteren einstelligen Prozentbereich beinhaltete im Wesentlichen Tarifsteigerungen. Die Quote der gesamten Personalkosten im Verhältnis zum Umsatz stieg auf 24,1 % (Vorjahr: 23,5 %), auch beeinflusst durch den nominalen Umsatzrückgang im Vergleich zum Vorjahr.

Innerhalb der Produktionskosten lagen insbesondere die Personalkosten bedingt durch den Abgang von Personal aus der Veräußerung von Geschäftsaktivitäten von ELANTAS unter Vorjahresniveau. Die operative Entwicklung der Produktionskosten lag im unteren einstelligen Prozentbereich über dem Vorjahr und wurde im Wesentlichen durch Tarifsteigerungen verursacht. Die Relation zum Umsatz entwickelte sich durch den Umsatzrückgang insgesamt negativ zum Vorjahr.

Der absolute Rückgang der Vertriebskosten wurde durch den Rückgang von Frachtkosten und anderen mengenabhängigen Kosten maßgeblich beeinflusst. Bei den mengenunabhängigen Kosten wurde unter anderem durch Tarifsteigerungen eine leichte Erhöhung der absoluten Kosten verzeichnet.

Im Jahr 2025 erhöhte ALTANA erneut die Aufwendungen für Forschung und Entwicklung. Grund für den Anstieg war im Wesentlichen ein Anstieg der Personalkosten. Durch den Anstieg der Aufwendungen in Verbindung mit dem leichten nominalen Umsatzrückgang im abgeschlossenen Berichtsjahr erhöhte sich das relative Verhältnis der Forschungs- und Entwicklungskosten zum Gesamtumsatz von 6,7 % auf 7,0 % und lag damit auf dem Niveau der langfristigen strategische Zielgröße von rund 7 %.

Die Verwaltungskosten zeigten im Vergleich zum Vorjahr sowohl nominal als auch operativ einen leichten Rückgang, wobei den auch in diesem Bereich wirksamen Tarifsteigerungen durch gegenläufige Einsparmaßnahmen zur Effizienzsteigerung entgegengewirkt wurde. Die Verwaltungskostenquote im Verhältnis zum Umsatz betrug 5,6 % und lag damit auf Vorjahresniveau.

Das Sonstige betriebliche Ergebnis wurde im Wesentlichen durch Versicherungserstattungen für Sachschäden aus Vorjahren und daraus resultierenden Betriebsunterbrechungen in Höhe von 45,4 Mio. € beeinflusst. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte 336,5 Mio. € (Vorjahr: 288,8 Mio. €) und lag damit operativ 19,9 % über dem Wert des Jahres 2024.

Das Finanzergebnis lag mit - 32,8 Mio. € unter dem Ergebnis des Vorjahres von -17,1 Mio. €. Im Zusammenhang mit der Beendigung der Beteiligung an der Landa Corporation Ltd. wurden im Geschäftsjahr Erträge aus der Ausbuchung des Sonstigen Ergebnisses und gegenläufige Verluste aus der Änderung des Zeitwerts von ausgegebenen Darlehen mit Wandlungsoption verzeichnet, die das Finanzergebnis belasteten. Das Ergebnis aus at equity bilanzierten Unternehmen veränderte sich von -32,4 Mio. € im Vorjahr auf 0,9 Mio. €. Zusätzlich wurden aufgrund einer beschränkten Verlustzurechnung - 65,7 Mio. € außerbilanziell erfasst.

Das Ergebnis vor Steuern (EBT) stieg auf 304,5 Mio. € (Vorjahr: 239,3 Mio. €), das Ergebnis nach Steuern (EAT) auf 218,6 Mio. € (Vorjahr: 164,4 Mio. €). Der um Ergebnisse aus at equity bilanzierten Unternehmen bereinigte Effektivsteuersatz lag mit 28,3 % in etwa auf dem Wert des Vorjahres (27,6 %).

Vermögens- und Finanzlage

Investitionen

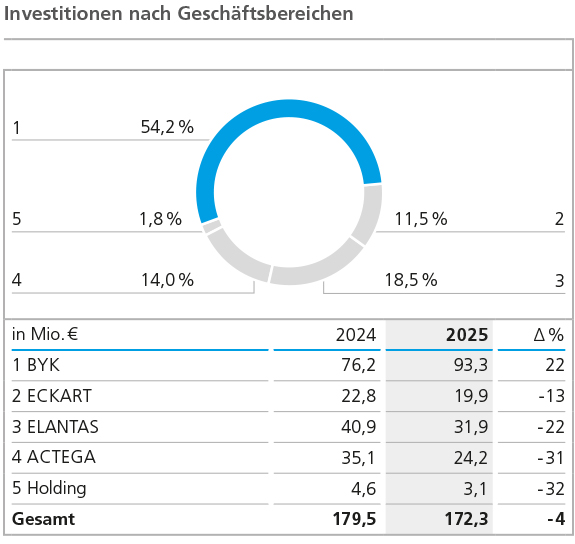

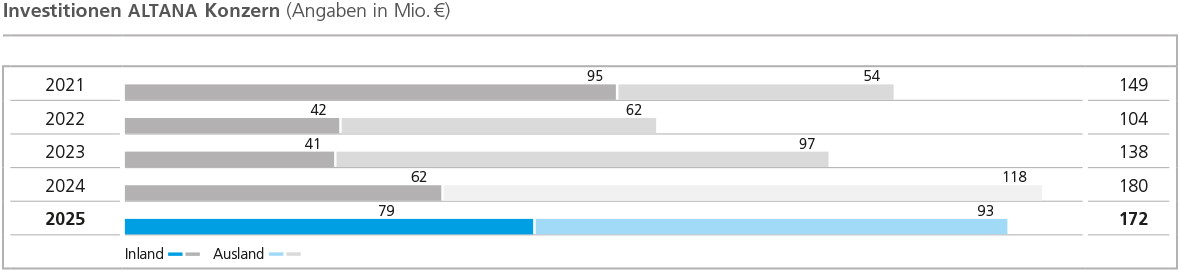

ALTANA investierte im zurückliegenden Geschäftsjahr insgesamt 172,3 Mio. € in Immaterielle Vermögenswerte und Sachanlagen. Die Investitionen unterschritten den Wert des Vorjahres (179,5 Mio. €). Die Investitionsquote, also das Verhältnis der Investitionen zum Umsatz, lag mit 5,6 % im Rahmen unseres langfristigen Zielkorridors von 5 % bis 6 %.

Von den Investitionen in Höhe von 172,3 Mio. € entfielen 158,0 Mio. € auf Sachanlagen (Vorjahr: 158,9 Mio. €). Seit mehreren Jahren werden Großprojekte zum strategischen Ausbau von regionalen Produktions- und Laborkapazitäten durchgeführt. Die Investitionen in Immaterielle Vermögenswerte erreichten im abgeschlossenen Geschäftsjahr 14,3 Mio. €, nach 20,6 Mio. € im Jahr 2024. Der Schwerpunkt der Investitionen lag hier im weiteren Ausbau der Digitalisierung und der ERP-Systeme.

In der regionalen Verteilung der Investitionen gab es im Vergleich zum Vorjahr projektbedingte Verschiebungen. Der Anteil Europas stieg signifikant von 54 % im Jahr 2024 auf 71 % im Berichtsjahr an. Der Anteil Asiens sank hingegen auf 6 % (Vorjahr: 16 %). Auch der Anteil Amerikas verminderte sich mit einem Anteil von 23 % des Gesamtvolumens im Jahr 2025 merklich im Vergleich zum Vorjahr (2024: 29 %).

Der Geschäftsbereich BYK investierte 2025 insgesamt 93,3 Mio. € und lag damit klar über dem Vorjahresniveau (76,2 Mio. €). Die Schwerpunkte der Investitionstätigkeit lagen im Wesentlichen auf dem weiteren Ausbau von Produktionskapazitäten in Deutschland, den USA und den Niederlanden. Weitere Investitionen betrafen neben Forschungs- und Entwicklungskapazitäten auch strategische Digitalisierungsprojekte.

Das Investitionsvolumen im Geschäftsbereich ECKART lag mit 19,9 Mio. € unter dem Vorjahreswert (22,8 Mio. €). Die wesentlichen Anteile entfielen wie im Vorjahr auf den Standort des Geschäftsbereichs in Hartenstein und die Standorte in den USA.

Im Geschäftsbereich ELANTAS sanken die Investitionen in Sachanlagen und Immaterielle Vermögenswerte auf 31,9 Mio. € (Vorjahr: 40,9 Mio. €). Im abgeschlossenen Geschäftsjahr investierte der Geschäftsbereich im Wesentlichen in die Standorte in der Schweiz, Italien, den USA, Indien und China.

Die Investitionen im Geschäftsbereich ACTEGA betrugen 24,2 Mio. € (Vorjahr: 35,1 Mio. €). Sie betrafen im abgeschlossenen Geschäftsjahr überwiegend die Digitalisierung an den deutschen Standorten und den neuen Standort in North Carolina in den USA.

Bilanzstruktur

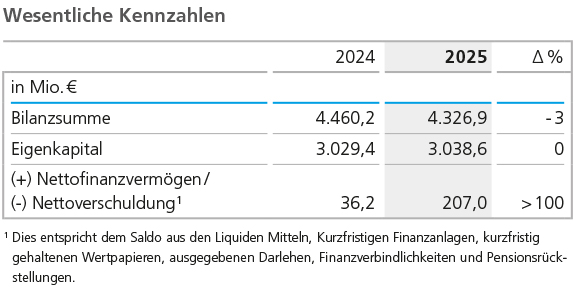

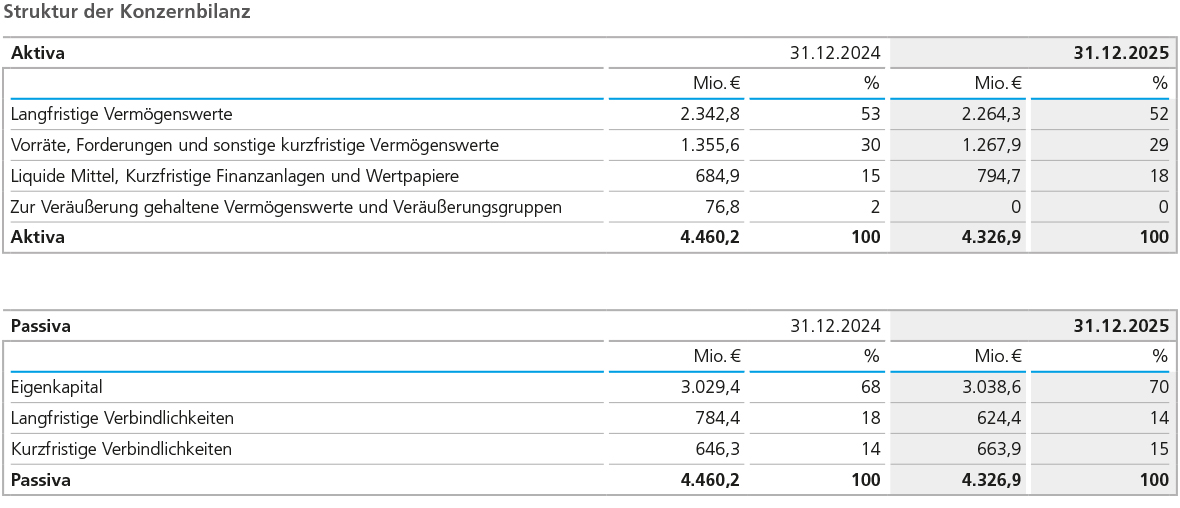

Die Bilanzstruktur zum Ende des Jahres 2025 veränderte sich im Wesentlichen aufgrund von Unternehmensveräußerungen, Wechselkurseffekten und Auswirkungen der Geschäftstätigkeit im Verlauf des Geschäftsjahres. Die Bilanzsumme des ALTANA Konzerns sank von 4.460,2 Mio. € im Vorjahr auf 4.326,9 Mio. € zum Jahresende 2025. Die Verminderung um 133,3 Mio. € bzw. 3 % resultierte maßgeblich aus dem Entfall der nach IFRS 5 ausgewiesenen zur Veräußerung gehaltenen Vermögenswerte und Veräußerungsgruppen im Zusammenhang mit den im Vorjahr geplanten Unternehmensverkäufen. Zusätzlich wirkten sich Kurseffekte reduzierend auf die Bilanzsumme aus.

Die Immateriellen Vermögenswerte reduzierten sich auf 920,2 Mio. € (Vorjahr: 1.025,9 Mio. €). Auch die Sachanlagen sanken leicht im Wert. Sie entwickelten sich von 1.219,9 Mio. € im Vorjahr auf 1.210,2 Mio. €. Mit Zugängen von 158,0 Mio. € lag das Investitionsniveau der Sachanlagen über dem Niveau der Abschreibungen in Höhe von 127,3 Mio. €. Per Saldo negative Wechselkurseffekte trugen in beiden Bereichen zu einem Rückgang der Buchwerte in der Konzernwährung Euro bei. Die Entwicklung der Stichtagskurse wirkte sich ebenfalls mindernd auf die langfristigen Finanzanlagen aus, die sich leicht von 35,4 Mio. € auf 34,8 Mio. € zum Ende des Geschäftsjahres verringerten.

Die gesamten langfristigen Vermögenswerte erreichten zum Bilanzstichtag 2.264,3 Mio. € (Vorjahr: 2.342,8 Mio. €) und lagen damit um 78,5 Mio. € unter dem Vorjahreswert. Ihr Anteil an der Bilanzsumme sank auf 52 % (Vorjahr: 53 %).

Die kurzfristigen Vermögenswerte reduzierten sich insgesamt um 54,8 Mio. € auf 2.062,6 Mio. € (Vorjahr: 2.117,4 Mio. €). Der Rückgang resultierte unter anderem aus einer Reduzierung der Net Working Capital-Positionen. Das Vorratsvermögen und die Forderungen aus Lieferungen und Leistungen reduzierten sich im Wesentlichen durch negative Wechselkurseffekte. Das Vorratsvermögen sank von 626,5 Mio. € im Vorjahr auf 585,8 Mio. €, der Forderungsbestand ging von 548,5 Mio. € auf 530,2 Mio. € zurück. Im Saldo mit den kurzfristigen Verbindlichkeiten aus Lieferungen und Leistungen verminderte sich das Net Working Capital – inklusive der Wechselkurseffekte – auf 871,4 Mio. € (Vorjahr: 917,3 Mio. €). Die Reichweite des Net Working Capital, bezogen auf das Verhältnis zur Geschäftsentwicklung der jeweils vorangegangenen drei Monate, verblieb mit 135 Tagen auf dem Niveau des Vorjahres und konnte nicht, wie zu Jahresbeginn prognostiziert, leicht reduziert werden. Die Liquiden Mittel erhöhten sich im Jahresverlauf auf 589,6 Mio. € (Vorjahr: 558,2 Mio. €). Zum Bilanzstichtag wurden keine zur Veräußerung gehaltenen Vermögenswerte und Veräußerungsgruppen mehr ausgewiesen, nach noch 76,8 Mio. € zum Vorjahresstichtag.

Auf der Passivseite ergaben sich Veränderungen vornehmlich durch Reduzierungen von Verbindlichkeiten und wechselkursbedingten Anpassungen. Das Eigenkapital des Konzerns erhöhte sich insgesamt um 9,1 Mio. € auf 3.038,6 Mio. € (Vorjahr: 3.029,4 Mio. €). Im Jahr 2025 wurde eine Dividende in Höhe von 60,0 Mio. € ausgezahlt. Die Eigenkapitalquote zum 31. Dezember 2025 lag mit 70 % über dem Niveau des Vorjahres (68 %).

Die Summe der langfristigen Verbindlichkeiten verminderte sich im Verlauf des Jahres 2025 im Wesentlichen durch Umgliederungen in die kurzfristigen Verbindlichkeiten in Höhe von 100,0 Mio. € und Tilgungen von langfristigen Bankverbindlichkeiten. Es erfolgten Tilgungen in Höhe von insgesamt 45,0 Mio. €, wovon 40,0 Mio. € die vorzeitige Tilgung eines Schuldscheindarlehens betrafen. Insgesamt sanken die langfristigen Verbindlichkeiten um 160,0 Mio. € auf 624,4 Mio. € (Vorjahr: 784,4 Mio. €).

Die Summe der in der Bilanz zum 31. Dezember 2025 ausgewiesenen kurzfristigen Verbindlichkeiten erhöhte sich im Wesentlichen durch Umgliederungen im Bereich der Bankverbindlichkeiten um 17,6 Mio. € auf 663,9 Mio. €. Sowohl die Verbindlichkeiten aus Lieferungen und Leistungen als auch die Bestände von kurzfristigen Steuerrückstellungen und sonstigen Rückstellungen reduzierten sich im Wesentlichen durch Wechselkurseffekte deutlich.

Der Saldo aus Liquiden Mitteln, Kurzfristigen Finanzanlagen, kurzfristig gehaltenen Wertpapieren, ausgegebenen Darlehen, Finanzverbindlichkeiten sowie Pensionsrückstellungen ergab zum Bilanzstichtag 31. Dezember 2025 ein Nettofinanzvermögen von 207,0 Mio. €. Dies entsprach, insbesondere bedingt durch den Anstieg der Liquiden Mittel und geringerer Bankverbindlichkeiten, einer Verbesserung um 170,7 Mio. € im Vergleich zum Vorjahr (Nettofinanzvermögen 36,2 Mio. €).

Grundsätze und Ziele der Finanzierungsstrategie

Die Finanzierung der operativen Geschäftstätigkeit soll grundsätzlich durch den im Rahmen der betrieblichen Tätigkeit erwirtschafteten Cash Flow abgedeckt werden. Gleiches gilt für den Bedarf an Investitionen, die dem kontinuierlichen Ausbau der Geschäftsaktivitäten dienen.

Daraus abgeleitet orientieren sich die Ziele unserer Finanzierungsstrategie daran, zum einen die im Konzern erwirtschafteten Liquiden Mittel zentral zur Verfügung zu halten. Zum anderen wird ein Finanzrahmen angestrebt, der es ALTANA ermöglicht, Akquisitionen und auch große, über das gewöhnliche Maß hinausgehende Investitionsprojekte flexibel und schnell abzuwickeln.

Um diese Ziele erfolgreich umzusetzen, steuern wir nahezu die komplette Konzerninnenfinanzierung zentral über die ALTANA AG. Daneben sind für die bedeutenden Währungsräume Cash Pools eingerichtet.

Im Juni 2021 hatte ALTANA die langfristige Konzernfinanzierung neu aufgestellt: Seit Juni 2021 stehen ALTANA von einem internationalen Bankenkonsortium insgesamt 250,0 Mio. € in Form einer revolvierenden Kreditlinie zur Verfügung. Bereits im Jahr 2023 wurde die Laufzeit bis Juni 2028 verlängert. Diese Kreditlinie war zum 31. Dezember 2025 nicht in Anspruch genommen. Außerdem hat ALTANA seit Ende Juni 2021 Zugang zu Krediten der Europäischen Investitionsbank (EIB) in Höhe von bis zu 200,0 Mio. € für die Entwicklung klimafreundlicher, digitaler und nachhaltiger Produkte. Im Geschäftsjahr 2022 wurde die EIB-Kreditzusage um 50,0 Mio. € auf insgesamt 250,0 Mio. € erhöht und der Abrufzeitraum um ein Jahr bis zum 21. Dezember 2023 verlängert. Diese Kredite der EIB wurden bis zum Ende des Abrufzeitraums in Höhe von 210,0 Mio. € in Anspruch genommen, im Jahr 2025 erfolgten Tilgungszahlungen in Höhe von 5,0 Mio. €. Im Dezember 2025 wurde ein neues Darlehen mit der EIB über 100,0 Mio. € vereinbart, das zum Bilanzstichtag nicht in Anspruch genommen wurde. Das im November 2023 begebene Schuldscheindarlehen mit Nachhaltigkeitskomponente in Höhe von 180,0 Mio. € weist eine vertragliche Mindestlaufzeit bis 2026 auf und ist in mehrere Tranchen mit unterschiedlichen Laufzeiten gegliedert. Im November 2025 wurde das Schuldscheindarlehen vorzeitig in Höhe von 40,0 Mio. € teilweise zurückgeführt. Die verbleibenden Tranchen verfügen nun über ursprüngliche Laufzeiten zwischen drei und fünf Jahren, die sowohl über variable als auch über fixe Verzinsungen verfügen.

Diese Finanzierungsstruktur bietet ALTANA die notwendige Flexibilität, um kurzfristige und auch investitionsintensive Wachstumsopportunitäten angemessen nutzen zu können. Die Verteilung der Fristigkeiten der vorhandenen Finanzierungsinstrumente ermöglicht es uns, die Tilgung der Verbindlichkeiten über die Zuflüsse aus dem operativen Cash Flow optimal zu steuern.

Außerbilanzielle Finanzierungsverpflichtungen resultieren aus Bankgarantien, Einkaufsverpflichtungen sowie Garantien für Pensionsverpflichtungen. Details zu den bestehenden Finanzierungsinstrumenten sind im Konzernabschluss dargestellt.

Liquiditätsanalyse

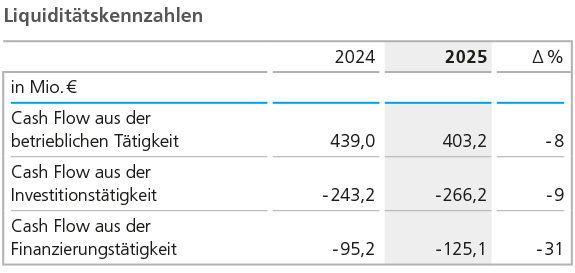

Im Laufe des Jahres 2025 erhöhte sich der Bestand an Liquiden Mitteln um 31,4 Mio. € auf 589,6 Mio. € (Vorjahr: 558,2 Mio. €). Der Mittelzufluss aus der betrieblichen Tätigkeit lag mit 403,2 Mio. € unter dem Niveau des Vorjahres (439,0 Mio. €) und unter unseren Erwartungen für den Berichtszeitraum. Der Verbesserung des Ergebnisses nach Steuern standen wechselkursbereinigt personalbezogene Zahlungen, geringere Steuererstattungen als im Vorjahr und eine erhöhte Bindung von Liquidität durch einen um Wechselkurseffekte bereinigten Anstieg des Net Working Capital entgegen.

Die Mittelabflüsse aus der Investitionstätigkeit erhöhten sich im Vergleich zum Vorjahr auf 266,2 Mio. € (Vorjahr: 243,2 Mio. €), wobei im Vorjahr auf Akquisitionen Auszahlungen in Höhe von 45,6 Mio. € für den Erwerb der Silberline Gruppe entfielen. Im Berichtsjahr resultierten die höheren Mittelabflüsse im Wesentlichen aus Investitionen in kurzfristige Geldanlagen und aus der Gewährung von Darlehen mit Wandlungsoptionen. Die Investitionen in Immaterielle Vermögenswerte und Sachanlagen lagen leicht unter dem Niveau des Vorjahres.

Aus der Finanzierungstätigkeit flossen im Geschäftsjahr 2025 Mittel in Höhe von 125,1 Mio. € ab, die sich im Wesentlichen aus Tilgungen von lang- und kurzfristigen Verbindlichkeiten und einer im Geschäftsjahr 2025 von der ALTANA AG ausgezahlten Dividende in Höhe von 60,0 Mio. € (Vorjahr: 40,0 Mio. €) zusammensetzten. Im Vorjahr war ein Abfluss von Mitteln aus der Finanzierungstätigkeit in Höhe von 95,2 Mio. € zu verzeichnen.

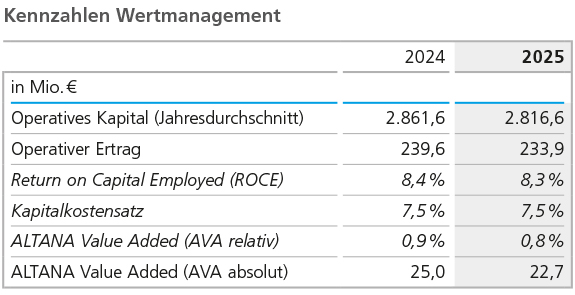

Wertmanagement

Die Veränderung des Unternehmenswerts wird bei ALTANA über die Kennziffer ALTANA Value Added (AVA) bestimmt, deren Berechnung wir im Abschnitt „Grundlagen des Konzerns“ erläutert haben. Des Weiteren wird die gleichfalls im Kapitel „Grundlagen des Konzerns“ dargestellte Kennzahl Return on Capital Employed (ROCE) als Messgröße zur Unternehmenswertentwicklung herangezogen.

Im Geschäftsjahr 2025 konnte ein positiver Beitrag zur Entwicklung des Unternehmenswerts erwirtschaftet werden. Der Beitrag fiel leicht geringer aus als im Vorjahr.

Das durchschnittliche im Konzern gebundene operative Kapital verminderte sich gegenüber dem Vorjahr leicht um 1,6 % auf 2.816,6 Mio. € (Vorjahr: 2.861,6 Mio. €).

Im Wirtschaftsjahr 2025 erreichte ALTANA einen operativen Ertrag nach Steuern von 233,9 Mio. € (Vorjahr: 239,6 Mio. €). Die zuvor beschriebene Entwicklung des EBIT in Verbindung mit einer auf 25,1 % (Vorjahr: 25,7 %) leicht verbesserten und um wesentliche Sondereffekte bereinigten kalkulatorischen Steuerquote führte insgesamt zu einer leicht verminderten Ertragsbasis im Vergleich zum operativen Kapital. Die Anwendung des Kapitalkostensatzes von unverändert 7,5 % führte zu Kapitalkosten von 211,2 Mio. € (Vorjahr: 214,6 Mio. €).

Der Return on Capital Employed (ROCE) lag 2025 mit 8,3 % leicht unter dem Vorjahreswert (8,4 %). Der absolute Wertbeitrag betrug im abgeschlossenen Geschäftsjahr 22,7 Mio. €, nach 25,0 Mio. € im Vorjahr. Der relative AVA sank von 0,9 % im Vorjahr auf 0,8 % im Jahr 2025.

Während die Entwicklung des durchschnittlich im Konzern gebundenen Kapitals den Erwartungen entsprach, konnte durch die etwas schwächere operative Ertragslage des abgeschlossenen Wirtschaftsjahres die prognostizierte Entwicklung des Wertmanagements für das Jahr 2025 nicht erreicht werden, bei der wir von einer leicht positiven Entwicklung ausgegangen waren.